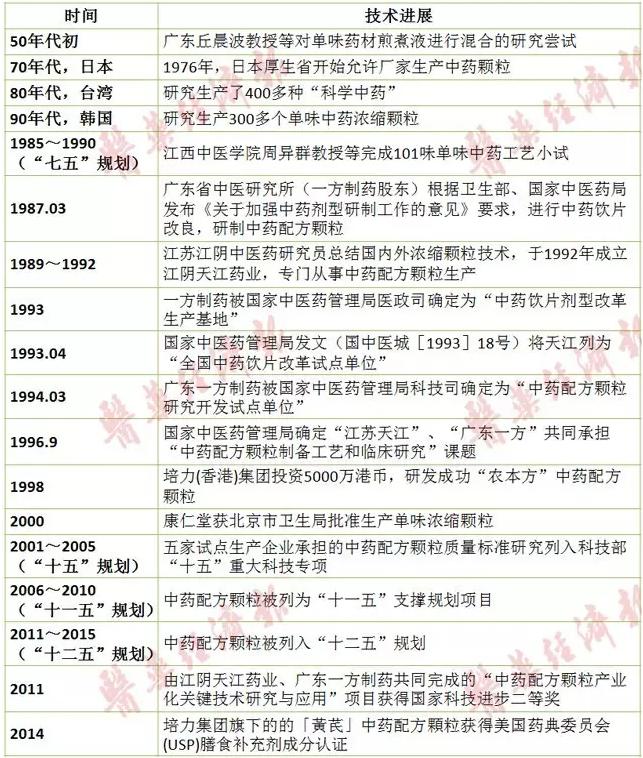

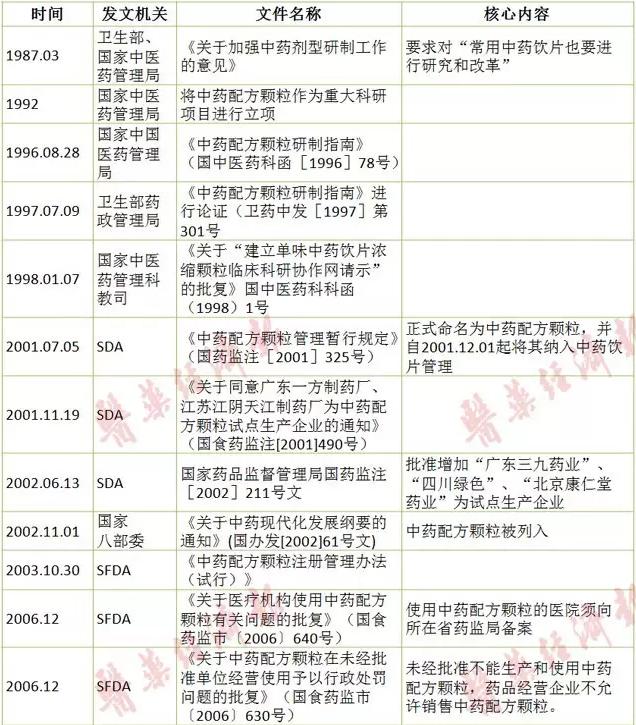

2、政策历程

2、政策历程

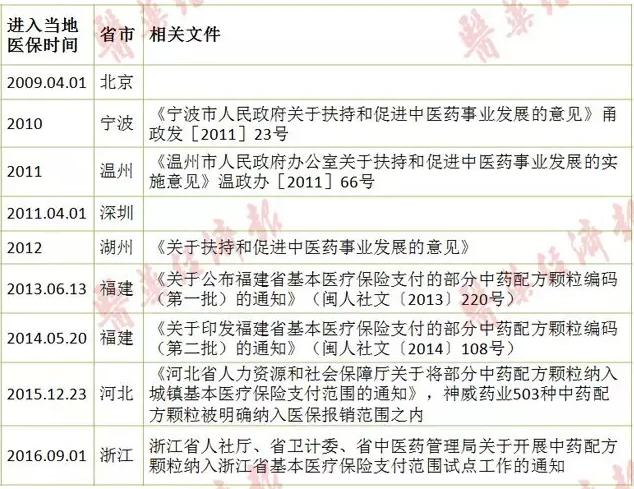

3、医保进程

3、医保进程 已进入医保的还有重庆、安徽、广州等地,而山西、广东、福建等省参照中药饮片政策对配方颗粒给予报销。 4、资本变迁

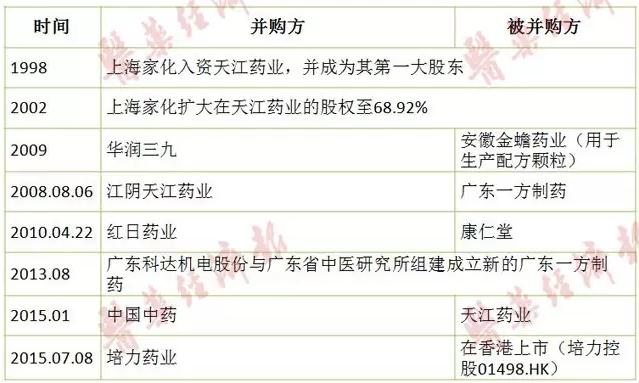

已进入医保的还有重庆、安徽、广州等地,而山西、广东、福建等省参照中药饮片政策对配方颗粒给予报销。 4、资本变迁 现状 试点企业

现状 试点企业 各试点企业经营历年经营状态(单位:亿元)

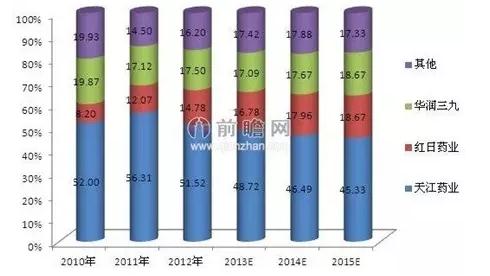

各试点企业经营历年经营状态(单位:亿元) 可见,中药配方颗粒的增速1直在30%以上,远远领先于制药行业其他领域。 2010⑵015年中药配方颗粒竞争格局及预测(单位:%)

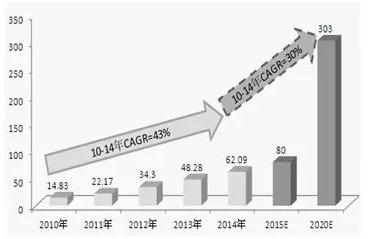

可见,中药配方颗粒的增速1直在30%以上,远远领先于制药行业其他领域。 2010⑵015年中药配方颗粒竞争格局及预测(单位:%) 可见,天江、红日、393家1直行业先锋。 2010⑵020 年中药配方颗粒市场范围预测(单位:亿元)

可见,天江、红日、393家1直行业先锋。 2010⑵020 年中药配方颗粒市场范围预测(单位:亿元) 来源:前瞻研究院 预计中药配方颗粒的增速还将延续多年。 趋势 1、关于征求意见稿 按征求意见稿要求,申报生产中药配方颗粒要同时具有颗粒剂、中药提取的GMP证书,而全国具有颗粒剂、中药提取的GMP证书分别达1,072家、917家,同时具有提取和颗粒剂GMP的生产厂家也有628家,明显不能允许如此多的厂家生产,那就要提高门坎,而定甚么样的标准,成为对《征求意见稿》争辩的焦点。 2、老牌试点企业加速圈地

来源:前瞻研究院 预计中药配方颗粒的增速还将延续多年。 趋势 1、关于征求意见稿 按征求意见稿要求,申报生产中药配方颗粒要同时具有颗粒剂、中药提取的GMP证书,而全国具有颗粒剂、中药提取的GMP证书分别达1,072家、917家,同时具有提取和颗粒剂GMP的生产厂家也有628家,明显不能允许如此多的厂家生产,那就要提高门坎,而定甚么样的标准,成为对《征求意见稿》争辩的焦点。 2、老牌试点企业加速圈地 3、后来者秣兵厉马

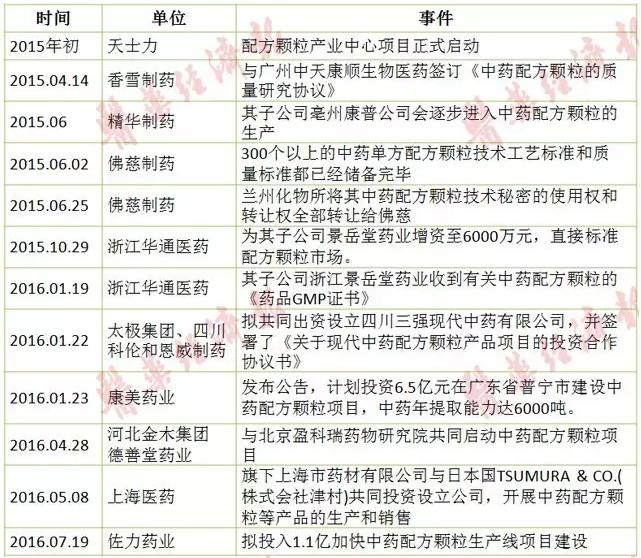

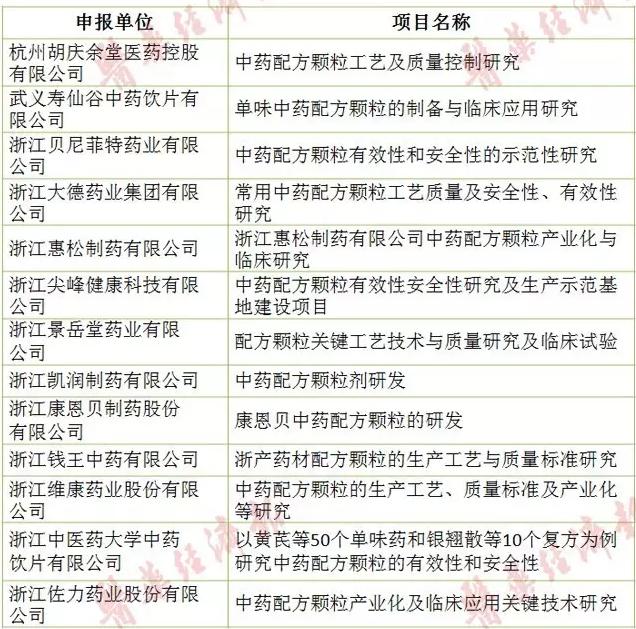

3、后来者秣兵厉马 同仁堂、康缘也拟发力配方颗粒。 另外,仅浙江1省申报申报中药配方颗粒科研专项的企业就达13家之多(详见下表)。 《关于申报浙江省中药配方颗粒科研专项的通知》(浙卫发〔2015〕69号)项目公示表

同仁堂、康缘也拟发力配方颗粒。 另外,仅浙江1省申报申报中药配方颗粒科研专项的企业就达13家之多(详见下表)。 《关于申报浙江省中药配方颗粒科研专项的通知》(浙卫发〔2015〕69号)项目公示表 过去,试点企业的快速增长源于未放开构成的相对垄断;放开后,因允许更多级别医院可使用中药配方颗粒,所以市场容量迅速放大是必定的,且配方颗粒还将挤占中药饮片的部份市场份额,又因其1切驾轻就熟,故老牌试点企业将首先受益;但后来者的技术、营销、政府事务、社会影响、特别上市公司的资金等实力也绝不容小觑,特别迫于中成药增长乏力,使部份中成药企业巨头进入这1领域的决心更加坚定,故放开后竞争将急速加重,盈利空间降落将在所难免。 虽然什么时候放开成为决定该行业发展的关键,但仍要不忘初心,单煎、共煎类似几何?

过去,试点企业的快速增长源于未放开构成的相对垄断;放开后,因允许更多级别医院可使用中药配方颗粒,所以市场容量迅速放大是必定的,且配方颗粒还将挤占中药饮片的部份市场份额,又因其1切驾轻就熟,故老牌试点企业将首先受益;但后来者的技术、营销、政府事务、社会影响、特别上市公司的资金等实力也绝不容小觑,特别迫于中成药增长乏力,使部份中成药企业巨头进入这1领域的决心更加坚定,故放开后竞争将急速加重,盈利空间降落将在所难免。 虽然什么时候放开成为决定该行业发展的关键,但仍要不忘初心,单煎、共煎类似几何?