国内医疗器械行业市场范围 《2015中国医疗器械行业发展蓝皮书》显示,我国医疗器械2015年市场总范围约为3080亿元,为2007年535亿元的近6倍。2010⑵015年医疗器械市场范围复合增长率(CAGR)为17.01%。国内医疗器械市场范围大大高于全球增速。

国内医疗器械行业市场范围 《2015中国医疗器械行业发展蓝皮书》显示,我国医疗器械2015年市场总范围约为3080亿元,为2007年535亿元的近6倍。2010⑵015年医疗器械市场范围复合增长率(CAGR)为17.01%。国内医疗器械市场范围大大高于全球增速。 医疗器械行业排名状态 全球医疗器械行业前10企业 Qmed整理的来自标普旗下的S&PCapitalIQ数据显示,2015年强生公司以2584亿美元的的总收入位居全球榜首,美敦力、GE、西门子都在其后,分别位于第2、3、6名。

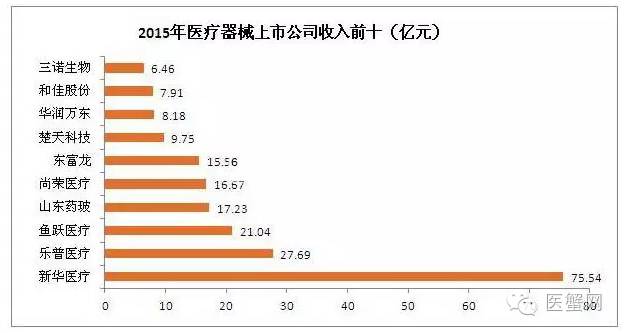

医疗器械行业排名状态 全球医疗器械行业前10企业 Qmed整理的来自标普旗下的S&PCapitalIQ数据显示,2015年强生公司以2584亿美元的的总收入位居全球榜首,美敦力、GE、西门子都在其后,分别位于第2、3、6名。 中国医疗器械行业前10企业 中商产业研究院数据库数显示,2015年国内医疗器械公司收入最高的为新华医疗,为75.54亿元,远高于其他医疗器械企业收入。而第2第3分别被乐普医疗和鱼跃医疗占据。

中国医疗器械行业前10企业 中商产业研究院数据库数显示,2015年国内医疗器械公司收入最高的为新华医疗,为75.54亿元,远高于其他医疗器械企业收入。而第2第3分别被乐普医疗和鱼跃医疗占据。 我国医疗器械市场现状 2015年,我国医疗器械市场范围约为3080亿元,比上1年增长了524亿元,年均增长率约为20%左右。随着我国人口老龄化的加重和扶持政策力度加大,医疗器械市场范围正不断扩大。其中,作为骨科和血汗管所需的参与器材、植入器材和人工器官等高附加值消耗医疗材料,将迎来快速增长机遇。机构预计,到2018年,我国骨科植入耗材和血汗管支架耗材市场范围将分别到达212亿元和388亿元。 1、国内医疗器械企业以中小企业为主,集中度低 目前国内医疗器械生产厂家有近万家,其中90%以上为中小型企业,市场竞争力相对薄弱。这样的现状之下结果是,在高端医疗器械市场,国外产品在大部份市场处于垄断地位,我国本土企业与欧美竞争对手之间仍存在巨大的差距,国内医疗器械生产企业的集中度亟待提高。我国高值耗材市场除支架类产品实现国产化外,大部份被进口产品垄断,致使高值耗材市场整体价格偏高。

我国医疗器械市场现状 2015年,我国医疗器械市场范围约为3080亿元,比上1年增长了524亿元,年均增长率约为20%左右。随着我国人口老龄化的加重和扶持政策力度加大,医疗器械市场范围正不断扩大。其中,作为骨科和血汗管所需的参与器材、植入器材和人工器官等高附加值消耗医疗材料,将迎来快速增长机遇。机构预计,到2018年,我国骨科植入耗材和血汗管支架耗材市场范围将分别到达212亿元和388亿元。 1、国内医疗器械企业以中小企业为主,集中度低 目前国内医疗器械生产厂家有近万家,其中90%以上为中小型企业,市场竞争力相对薄弱。这样的现状之下结果是,在高端医疗器械市场,国外产品在大部份市场处于垄断地位,我国本土企业与欧美竞争对手之间仍存在巨大的差距,国内医疗器械生产企业的集中度亟待提高。我国高值耗材市场除支架类产品实现国产化外,大部份被进口产品垄断,致使高值耗材市场整体价格偏高。

2、行业内大部份企业的研发投入不足,技术水平低 大部份企业由于技术、资金及范围的限制,不具有核心技术,行业内企业研发气力的薄弱将不利于行业整体技术水平的提升和发展。 国内行业发展有益因素: 国家产业政策大力扶持; 市场空间的延续释放; 消费水平的提升,医疗安全意识的增强; 行业逐渐规范化发展。 未来几年的发展趋势: 现代医学加快向初期发现、精肯定量诊断、微无创医治、个体化诊疗、智能化服务等方向发展,对医疗器械领域的创新发展不断提出新的需求。预计未来5年至10年,中国医疗器械产业与世界医疗器械市场的关联度将越抓紧密,对中国的医疗器械制造工艺、新材料利用、研发水平、营销网络必将产生巨大影响,促使中国医疗器械产品从中低端向高附加值的高端产品转化。 随着我国人口老龄化的加重和扶持政策力度加大,医疗器械市场范围正不断扩大。重点产品如影象、免疫、疫苗、生化、血透、监护、高端耗材与植入及家庭康复用品等,研发与投入有望突破瓶颈制约。其中,作为骨科和血汗管所需的参与器材、植入器材和人工器官等高附加值消耗医疗材料,将迎来快速增长机遇。 医疗器械行业在我国是1个朝阳产业,企业如能从未来的医学发展方向、国际市场环境、国内市场政策及本身发展战略3者联动进程中抢占先机,在系列政策加速落地和市场需求不断提升的推动下,我国高值耗材产业将迎来新1轮国产化浪潮。

2、行业内大部份企业的研发投入不足,技术水平低 大部份企业由于技术、资金及范围的限制,不具有核心技术,行业内企业研发气力的薄弱将不利于行业整体技术水平的提升和发展。 国内行业发展有益因素: 国家产业政策大力扶持; 市场空间的延续释放; 消费水平的提升,医疗安全意识的增强; 行业逐渐规范化发展。 未来几年的发展趋势: 现代医学加快向初期发现、精肯定量诊断、微无创医治、个体化诊疗、智能化服务等方向发展,对医疗器械领域的创新发展不断提出新的需求。预计未来5年至10年,中国医疗器械产业与世界医疗器械市场的关联度将越抓紧密,对中国的医疗器械制造工艺、新材料利用、研发水平、营销网络必将产生巨大影响,促使中国医疗器械产品从中低端向高附加值的高端产品转化。 随着我国人口老龄化的加重和扶持政策力度加大,医疗器械市场范围正不断扩大。重点产品如影象、免疫、疫苗、生化、血透、监护、高端耗材与植入及家庭康复用品等,研发与投入有望突破瓶颈制约。其中,作为骨科和血汗管所需的参与器材、植入器材和人工器官等高附加值消耗医疗材料,将迎来快速增长机遇。 医疗器械行业在我国是1个朝阳产业,企业如能从未来的医学发展方向、国际市场环境、国内市场政策及本身发展战略3者联动进程中抢占先机,在系列政策加速落地和市场需求不断提升的推动下,我国高值耗材产业将迎来新1轮国产化浪潮。