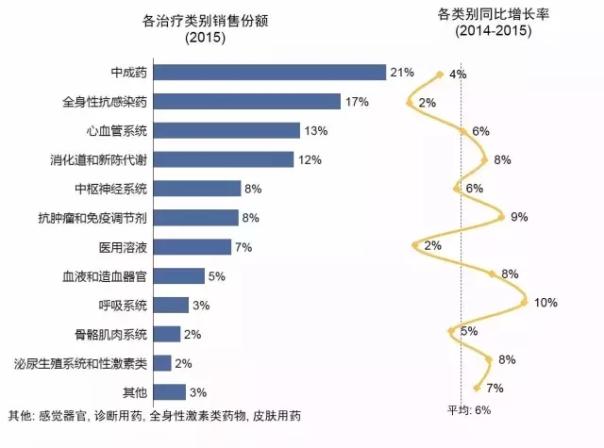

依照医治种别分析,中成药是处方药中最大的种别,其次为全身性抗感染用药。但是从增长态势来看,遭到不断增长的慢病需求驱动,消化系统用药、血汗管系统用药增速较快。而限抗的延续推动使全身性抗感染药保持较低增速。 图2:处方药各医治种别范围及增长率

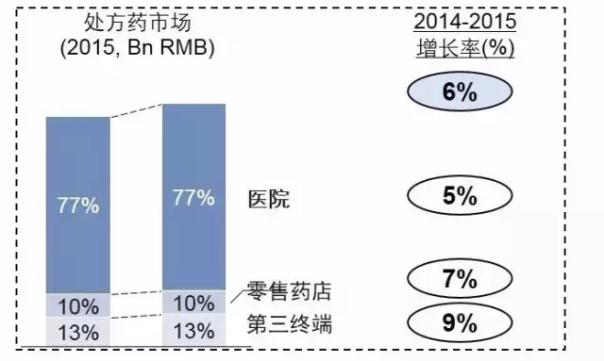

依照医治种别分析,中成药是处方药中最大的种别,其次为全身性抗感染用药。但是从增长态势来看,遭到不断增长的慢病需求驱动,消化系统用药、血汗管系统用药增速较快。而限抗的延续推动使全身性抗感染药保持较低增速。 图2:处方药各医治种别范围及增长率 2015年医院处方药市场范围达7630亿元,其中百床以上大型医院占93%,而小型医院的销售比重在降落。医院处方药中,中成药、抗感染、慢性病和抗肿瘤是最大的医治种别,而增速最高的品类是感觉器官用药和呼吸系统用药。在医保控费、药占比控制、公道用药等政策的延续影响下,医院的门诊费用和药品费用增长延续减慢。 据卫计委统计, 2015年,医院门诊药品费用同比增长10%,比上1年减慢4个百分点。在此影响下,中成药相对用于重症、临床需求更强的西药,常常被优先削减。西药在处方药市场的比例逐步上升,特别是在低等级城市(见图3)。与此同时,零售药店和第3终端对中成药处方药的贡献明显上升(见图4)。 图3:处方药市场西药比例变化-按城市等级

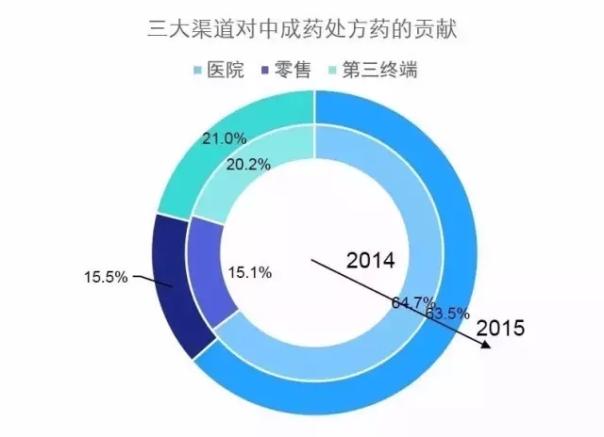

2015年医院处方药市场范围达7630亿元,其中百床以上大型医院占93%,而小型医院的销售比重在降落。医院处方药中,中成药、抗感染、慢性病和抗肿瘤是最大的医治种别,而增速最高的品类是感觉器官用药和呼吸系统用药。在医保控费、药占比控制、公道用药等政策的延续影响下,医院的门诊费用和药品费用增长延续减慢。 据卫计委统计, 2015年,医院门诊药品费用同比增长10%,比上1年减慢4个百分点。在此影响下,中成药相对用于重症、临床需求更强的西药,常常被优先削减。西药在处方药市场的比例逐步上升,特别是在低等级城市(见图3)。与此同时,零售药店和第3终端对中成药处方药的贡献明显上升(见图4)。 图3:处方药市场西药比例变化-按城市等级 图4:3大流通渠道对中成药处方药的贡献

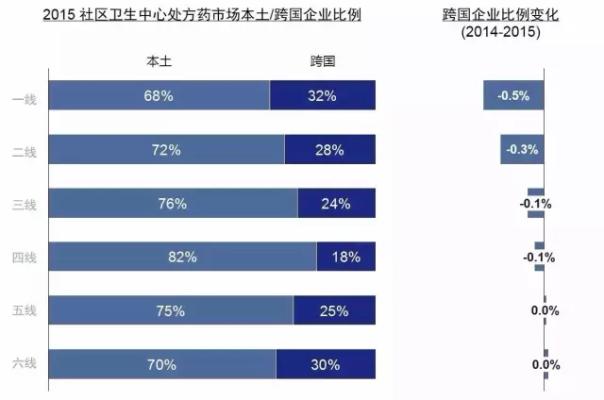

图4:3大流通渠道对中成药处方药的贡献 随着基层医疗体系建设和分级诊疗的推动,社区卫生中心成为处方药增速最高的渠道,其中60%的份额及增长都来自中成药和血汗管用药,各大主要品类的增速均高于医院渠道。按厂家类型来看,本土产品贡献了社区卫生中心约7成的份额,并且该份额仍在上升。本土产品在多数品类均占主导地位,而跨国产品销售贡献最高的品类是血液和造血器官类(70%),其次为感觉器官类(60%)。 图5:社区卫生中心本土、跨国产品销售比重及变化

随着基层医疗体系建设和分级诊疗的推动,社区卫生中心成为处方药增速最高的渠道,其中60%的份额及增长都来自中成药和血汗管用药,各大主要品类的增速均高于医院渠道。按厂家类型来看,本土产品贡献了社区卫生中心约7成的份额,并且该份额仍在上升。本土产品在多数品类均占主导地位,而跨国产品销售贡献最高的品类是血液和造血器官类(70%),其次为感觉器官类(60%)。 图5:社区卫生中心本土、跨国产品销售比重及变化 在公立医院改革和分级诊疗的推动下,慢病药物的销售更多地转向社区卫生中心,比如高血压、高血脂和糖尿病。这些流出的处方主要被本土品牌取代,但本土和跨国品牌在不同医治领域的地位也有差异。 在1线城市,社区卫生中心的高血压用药中唯一3成是跨国企业产品,而在医院却有7成是跨国产品。但是糖尿病用药则依然被跨国企业主导,不管在社区还是医院,跨国产品的比重均超过1半以上。 图6:1线城市中,慢病处方药的渠道销售占比及本土、跨国企业比重

在公立医院改革和分级诊疗的推动下,慢病药物的销售更多地转向社区卫生中心,比如高血压、高血脂和糖尿病。这些流出的处方主要被本土品牌取代,但本土和跨国品牌在不同医治领域的地位也有差异。 在1线城市,社区卫生中心的高血压用药中唯一3成是跨国企业产品,而在医院却有7成是跨国产品。但是糖尿病用药则依然被跨国企业主导,不管在社区还是医院,跨国产品的比重均超过1半以上。 图6:1线城市中,慢病处方药的渠道销售占比及本土、跨国企业比重 虽然零售药店承接了部份医院转移而来的药品销售,却也始终面临处方来源和品种的限制,2015年销售增长有所减慢。社区卫生中心具有零差率带来的价格优势,也与零售药店构成了直接竞争。2015年零售药店处方药销售额1020亿元,同比增长6.7%。零售处方药中,中成药、抗感染和血汗管系统用药占据超过1半的市场份额。虽然中成药是增长贡献最大的品类,西药的销售比重却在不断升高,特别是在1⑶线城市中最为明显。处方外流对零售药店处方药销售有很强的推动作用,因此医生处方行动的变化也会间接影响药店中成药处方药的销售。 图7:各级城市零售药店处方药西药比例的变化

虽然零售药店承接了部份医院转移而来的药品销售,却也始终面临处方来源和品种的限制,2015年销售增长有所减慢。社区卫生中心具有零差率带来的价格优势,也与零售药店构成了直接竞争。2015年零售药店处方药销售额1020亿元,同比增长6.7%。零售处方药中,中成药、抗感染和血汗管系统用药占据超过1半的市场份额。虽然中成药是增长贡献最大的品类,西药的销售比重却在不断升高,特别是在1⑶线城市中最为明显。处方外流对零售药店处方药销售有很强的推动作用,因此医生处方行动的变化也会间接影响药店中成药处方药的销售。 图7:各级城市零售药店处方药西药比例的变化 以上数据皆来自QuintilesIMS《中国医药市场全景解读》报告。

以上数据皆来自QuintilesIMS《中国医药市场全景解读》报告。