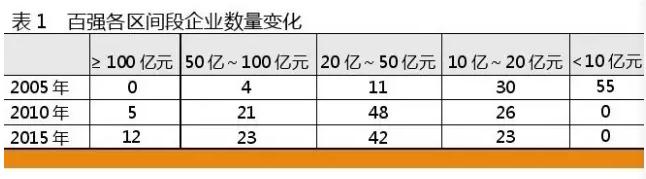

上榜企业的范围区间散布情况是:2005年制药百强中55%的企业范围集中在10亿元以下,2015年制药百强的范围则多集中在20亿~50亿元区间(42家)。2010年有5家企业首次突破100亿元大关,到了2015年已有12家,其中200亿元以上的就有5家;50亿~100亿元的企业有23家。制药百强企业扩大势头10分迅猛。 百强门坎突破13亿元

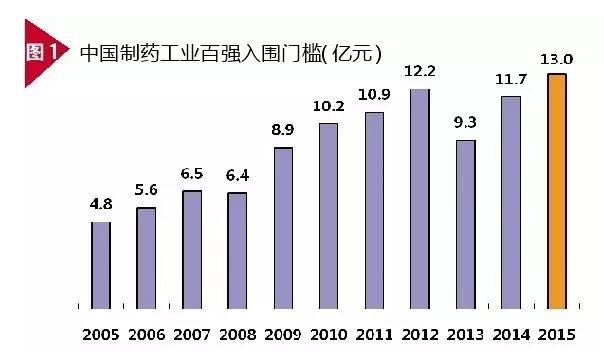

上榜企业的范围区间散布情况是:2005年制药百强中55%的企业范围集中在10亿元以下,2015年制药百强的范围则多集中在20亿~50亿元区间(42家)。2010年有5家企业首次突破100亿元大关,到了2015年已有12家,其中200亿元以上的就有5家;50亿~100亿元的企业有23家。制药百强企业扩大势头10分迅猛。 百强门坎突破13亿元 2005年,中国制药百强企业入围门坎仅为4.8亿元,随后逐年走高,2013年由于评选规则调剂,榜单中不含外资企业,故门坎降落至9.3亿元,2015年入围百强企业门坎到达13.0亿元,比2014年上升12.0%,这也体现了国内主流医药企业整体保持较快增长。其中,中小型企业从第100位的快速跃升更说明这1特点,例如2008年第100位的鲁抗辰欣药业跃升到2015年的82位,2010年第100位的浙江华海药业跃升到2015年的49位。 东部地区比重缩小

2005年,中国制药百强企业入围门坎仅为4.8亿元,随后逐年走高,2013年由于评选规则调剂,榜单中不含外资企业,故门坎降落至9.3亿元,2015年入围百强企业门坎到达13.0亿元,比2014年上升12.0%,这也体现了国内主流医药企业整体保持较快增长。其中,中小型企业从第100位的快速跃升更说明这1特点,例如2008年第100位的鲁抗辰欣药业跃升到2015年的82位,2010年第100位的浙江华海药业跃升到2015年的49位。 东部地区比重缩小 百强企业数量区域散布上(按经济地理划分),2015年东部地区共有百强企业64家,比2005年减少9家。其中2005年以江苏省数量最多(15家),2015年则以广东省和山东省最多(均11家)。而中、西部地区2015年百强企业数量分别为23家和13家。 百强企业占行业比重(数据为各省百强企业工商合并销售额占5大子行业销售比重)情况,2005年东、中、西部份别占据28.5%、6.8%和3.7%,2015年则为25.3%、7.6%和4.0%,其中,上海市百强企业占行业比重最高,达5.5%。 百强集中度逐渐提高

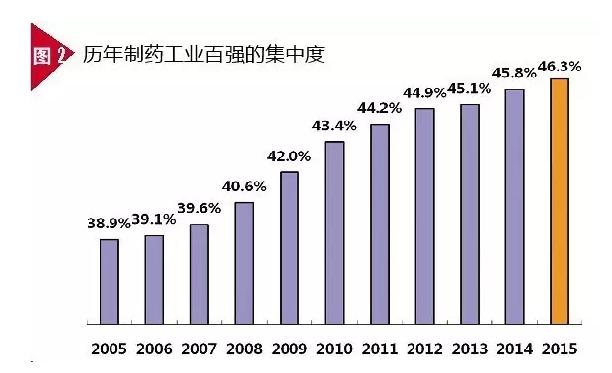

百强企业数量区域散布上(按经济地理划分),2015年东部地区共有百强企业64家,比2005年减少9家。其中2005年以江苏省数量最多(15家),2015年则以广东省和山东省最多(均11家)。而中、西部地区2015年百强企业数量分别为23家和13家。 百强企业占行业比重(数据为各省百强企业工商合并销售额占5大子行业销售比重)情况,2005年东、中、西部份别占据28.5%、6.8%和3.7%,2015年则为25.3%、7.6%和4.0%,其中,上海市百强企业占行业比重最高,达5.5%。 百强集中度逐渐提高 2015年,中国制药工业百强集中度为46.3%,比2005年提升了7.4个百分点,比2014年提升了0.5个百分点。虽然这与“1025”计划对医药工业百强要到达50%的目标仍存在1定差距,但随着产业整合的加速,特别是仿造药1致性评价与两票制带动行业大洗牌,企业并购重组力度加强,相信制药工业百强集中度在2016年将有进1步的提高。 领先团体中,2015年制药工业百强前10强集中度到达了21.1%,约占据百强企业的50%,榜单前210强集中度到达28.3%。 中药企业行业地位提升

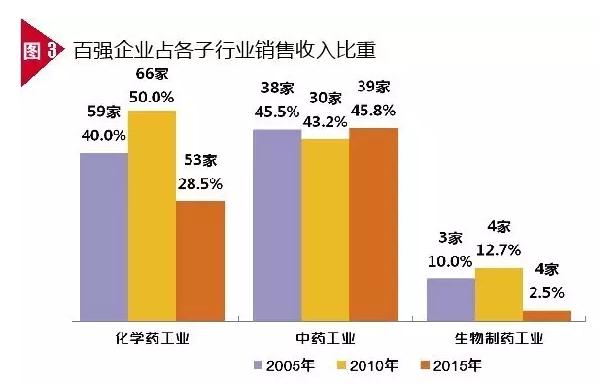

2015年,中国制药工业百强集中度为46.3%,比2005年提升了7.4个百分点,比2014年提升了0.5个百分点。虽然这与“1025”计划对医药工业百强要到达50%的目标仍存在1定差距,但随着产业整合的加速,特别是仿造药1致性评价与两票制带动行业大洗牌,企业并购重组力度加强,相信制药工业百强集中度在2016年将有进1步的提高。 领先团体中,2015年制药工业百强前10强集中度到达了21.1%,约占据百强企业的50%,榜单前210强集中度到达28.3%。 中药企业行业地位提升 2015年制药百强企业中,化学药企业有53家,中药企业39家,生物制品4家,相比2005年及2010年,化学药企业数量有所减少,中药企业及生物制品企业数量均有增加。从百强企业在相应子行业地位来看,3类行业以中药百强企业销售占比最高,达45.8%;利润占比化药工业、中药工业和生物制剂工业分别占30.7%、39.1%和6.3%。 部份企业遥遥领先 2015年,制药5子行业销售收入增长及利润增长平均水平分别为9.6%和10.7%,百强企业中部份企业已遥遥领先于行业平均水平。9芝堂2015年销售收入高速增长,到达91%,共6家企业销售收入增长超过50%。净利率增长方面有5家企业超过100%。 自2011年我国制药工业百强企业中上市企业数突破70家后,最近几年基本保持相对稳定的状态。2015年,制药工业百强企业中上市企业到达78家,比2014年增加1家。被上市公司纳入合并范围的下属子公司已突破1100家,达1150家,百强企业资本运作步伐逐步加快。 近10年,百强企业中上市公司销售收入占百强比重逐年增长,2015年已到达79.4%,比2006年提高了29.3个百分点。百强前10的上市企业共8家,销售收入占百强比重接近40%。

2015年制药百强企业中,化学药企业有53家,中药企业39家,生物制品4家,相比2005年及2010年,化学药企业数量有所减少,中药企业及生物制品企业数量均有增加。从百强企业在相应子行业地位来看,3类行业以中药百强企业销售占比最高,达45.8%;利润占比化药工业、中药工业和生物制剂工业分别占30.7%、39.1%和6.3%。 部份企业遥遥领先 2015年,制药5子行业销售收入增长及利润增长平均水平分别为9.6%和10.7%,百强企业中部份企业已遥遥领先于行业平均水平。9芝堂2015年销售收入高速增长,到达91%,共6家企业销售收入增长超过50%。净利率增长方面有5家企业超过100%。 自2011年我国制药工业百强企业中上市企业数突破70家后,最近几年基本保持相对稳定的状态。2015年,制药工业百强企业中上市企业到达78家,比2014年增加1家。被上市公司纳入合并范围的下属子公司已突破1100家,达1150家,百强企业资本运作步伐逐步加快。 近10年,百强企业中上市公司销售收入占百强比重逐年增长,2015年已到达79.4%,比2006年提高了29.3个百分点。百强前10的上市企业共8家,销售收入占百强比重接近40%。