摘要:作为“互联网+”大趋势下的产物,O2O前景仍然看好,从这个领域诞生BAT级别的巨头被认为具有很大几率。我们要问的是,O2O企业的命门是甚么?之前在市面上流传的O2O死亡名单能给我们甚么启示?甚么样的O2O企业才能活下来,而且越活越好?

仅两年时间,国内O2O行业恍如从天堂掉进地狱,投资狂潮减退,太多企业沦为O2O企业死亡名单上的残骸。能活下来并且可能具有未来的基本上是两类:

有庞大用户群且有土豪支持,能继续烧钱的O2O企业,如4个月前融了33亿美元的新美大,所谓有钱任性,虽然外卖O2O还没有探索出自我造血的途径,但前程被看好,巨头们不吝烧钱圈地。

另外一类更加特殊,也更加稀罕,它们在普遍赚不到钱的O2O行业中率先实现毛利为正,本身开辟了源头活水,这方面,以洗衣O2O领域的e袋洗为代表。

作为“互联网+”大趋势下的产物,O2O前景仍然看好,从这个领域诞生BAT级别的巨头被认为具有很大几率。我们要问的是,O2O企业的命门是甚么?之前在市面上流传的O2O死亡名单能给我们甚么启示?甚么样的O2O企业才能活下来,而且越活越好?

O2O所有的秘密都可归于4张坐标图中,事关4大命门:刚需、品质、效力、本钱。

下面我们以6个代表性企业为标的,对这4大命门和命门背后的秘密进行分析:

外卖O2O:美团外卖

洗衣O2O:e袋洗

家政O2O:58到家、河狸家

生鲜O2O:京东到家、爱鲜蜂

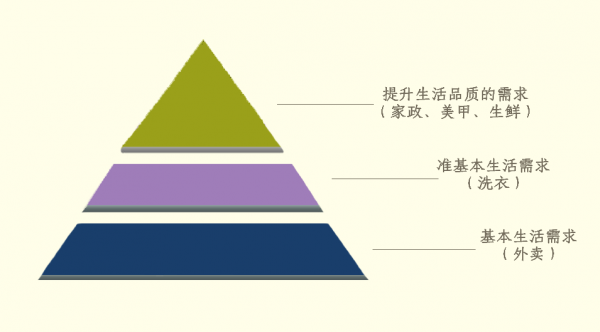

刚需

用户的需求可分为两类:基本生活需求和提升生活品质的需求。

吃饭,肯定是基本生活需求。洗衣,是基本需求,但是不是外包洗衣,视用户的生活条件和习惯而定,可算作“准基本”。家政、美甲、生鲜,属于提升生活品质的需求。

越靠近基本生活需求,越属于刚需。并且正在出现的1些新趋势,强化了这类需求。比如“懒人经济”,由于社会节奏的加快和社会压力的增大,做饭、洗衣等事,人们愈来愈不爱自己干,这些工作的外包,是实实在在的刚性需求。

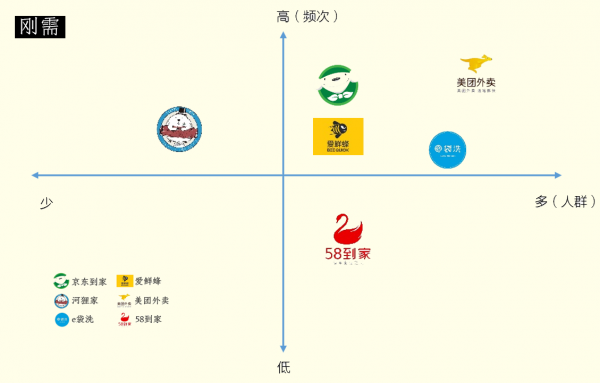

衡量“刚需”有两个要素:人群和频次。

叫外卖或叫上门洗衣服务的人,明显比需要上门美甲的年轻女性要多,这是覆盖人群的不同;而人们叫外卖很明显也比叫阿姨到家打扫卫生要频繁,这是频次的不同。

由此可以画出O2O4大命门图中的第1张:刚需图。

以人群、频次作为横轴、纵轴,构成坐标,不同O2O根据自己在人群和频次方面的特性,处于坐标图中的不同位置:

越靠近右上,表明覆盖人群越多,频次越高,也就是刚需越强。

只有在覆盖人群和频次上占有优势,才不是伪刚需。早些时候兴起的O2O上门护理宠物项目,大多成了浮云,其致命点,就在“刚需”上,毕竟养狗的人里面常常给宠物护理的人不管在比例还是绝对量上都太少了。

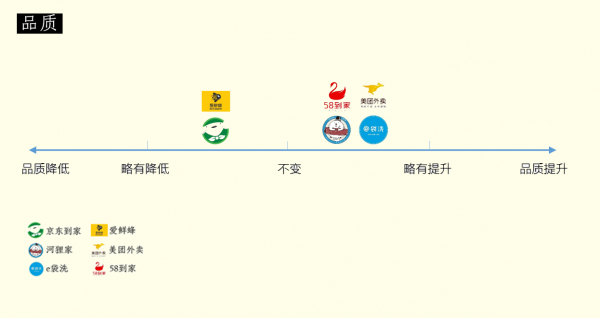

品质

O2O欲赢得消费者,终究需要高品质的产品或服务来证明。在任什么时候候,消费者都是贪婪的,他们绝不会由于打折或免费上门,而下降对产品服务本身的要求。1个家庭妇女如果在生鲜O2O买到的是因放置太久而变味的苹果,她绝不会由于返金券或送货上门而消气。

品质是1,其他的1切增值都是后面的0。

现在的1些O2O服务有软肋。消费者取得的便捷,有时是以牺牲品质为代价。比如生鲜,菜市场购买生鲜产品的新鲜度,也常常优于O2O的配送。

但从整体、从更长时间来看,互联网的参与,会提高这些领域的品质。

比如外卖,现在中国餐饮业的特点是小而散,小餐馆、无证餐馆普遍,餐饮质量没法保证。

互联网的参与,可使品牌餐饮逾越地域限制,到达更大的半径;消费者的点评机制,也会有优越劣汰的作用;同时,大资本的进入,就如在电商平台上诞生了基于互联网的“3只松鼠”、“韩都衣舍”等1大批巨头级的淘品牌,在外卖平台上亦有很大可能诞生基于互联网平台的餐饮巨头。

由此,餐饮外卖供给侧的格局将会出现改变,品牌餐饮占比上升,外卖的品质会提高。

洗衣O2O类似。现在的社区洗衣店很大部份是小作坊,夫妻店,小而散。大资本和互联网的进入,1方面可以投资和整合这些门店,逐渐建立起行业的标准化;另外一方面可以建立中央工厂来集中生产,用范围化来实现标准化,从而提升品质。

互联网必定带来范围效应,必定使信息更加透明,优越劣汰会更明显,因此在理论上都会带来品质的提升。但具体到不同领域,会有差别。

这类差别主要有是不是容易标准化来决定。

在我们视察的几类O2O中:

生鲜,产品标准化最难,触及的链条也最复杂,生鲜产品有随时间而消耗品质的特性;

家政服务,触及到服务者个人的技能、态度、举止,标准化也不容易;

餐饮外卖和洗衣O2O标准化的难点在于供给侧,如能突破,将推动行业的标准化。

如果把品质提升的可能性画成1根坐标轴,就成为4大命门图的第2张:品质图。

各O2O在座标轴上的位置以下:

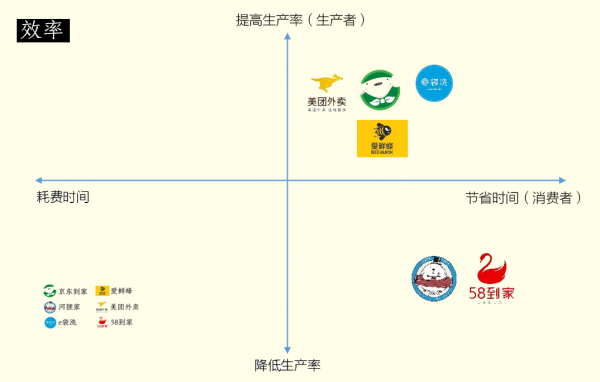

效力

O2O的本质是利用互联网信息技术,快速精确地匹配供需,并且帮助双方下降交易本钱。

对消费者来讲,借此可以节省时间;而对O2O企业来讲,则希望借此提供生产效力。好的O2O模式,必须在消费者和生产者两边实现平衡。

为消费者节省的时间越多,某种程度上这类O2O服务体现的价值越大。不管是叫外卖、上门美甲还是上门保洁,省时都是用户最看重的1大价值。

生活经验告知我们,以节省的时间衡量:

家政O2O > 洗衣O2O > 外卖O2O和生鲜O2O

缘由在哪里呢?背后存在两大因素:

线下门店的密度差异。以上海市为例,在大众点评上可以搜到3035家家政服务机构,3947家洗衣店,而超市有23249家,餐厅有185835家。家政机构和洗衣店的密度远低于超市和餐厅。线下网点少,意味着消费者要跑更多的路,因此,1般来讲,家政O2O和洗衣O2O所提供的服务给用户节省的出行时间,要大于外卖和生鲜。跟交易环节有关。如果你去超市买个东西或到饭馆吃个东西,环节相对简单。

而到家政机构找阿姨,有登记、等通知见面、查验身份等,需要来回屡次。传统洗衣服务也触及衣物分类、检查、登记等,1送1取,最少要跑两次。因此,家政O2O和洗衣O2O帮助消费者紧缩的环节更多,节省的时间也更多,使得消费者的生活效力大为提高。

除为消费者节省时间,可延续性的O2O模式,还需在范围化基础上提高生产者的效力。

在这方面,明显美团外卖、京东到家、e袋洗们更有优势,由于随着范围的扩大,外卖团队可以送更多的物品,仓储、物流资源可充分调动,洗衣厂的装备利用率也会更高。

但是,上门服务O2O却有瓶颈。

举个例子,1位美甲师每天在店内工作8小时,平均1小时服务1名顾客,1天服务8名顾客;假设这位美甲师去了美甲O2O,自主接单然后上门服务,每前往1位顾客家中来回里程费时为半小时,照旧以1小时为服务时间,她每天可以服务的顾客实际只有5.3位。这意味着,她的工作效力不但没有提升,反而下降了。

这部份工作效力的损失,必定需要平台的补贴以弥补,但平台补贴不可能永无止境,羊毛出在羊身上,寄望终究让消费者买单。这是目前仍在烧钱的上门服务O2O早晚要面临的窘境。

归根结柢,在于家政O2O提供的是个体对个体的服务,范围扩大了,所需要的服务者人数也要相应扩大,其效力还会因服务场景的变化而遭到影响。

从消费者节省时间和生产者提高生产率这两个方面,可以画出4大命门图的第3张:效力图。

代表性O2O各自的位置以下:

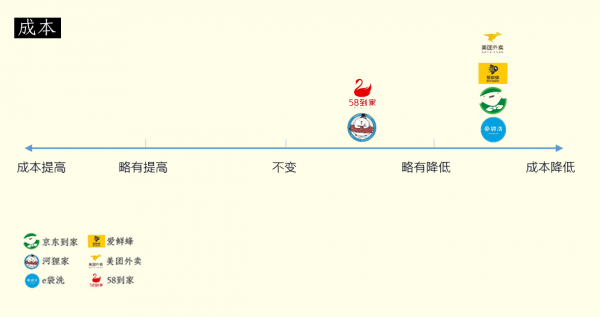

本钱

本钱,是O2O企业的第4个命门。

为何很多互联网项目推出后都要烧钱,用力圈用户、抢占市场?答案在于范围。

有了范围,边际本钱才会拉低;也只有范围,开发延伸产业链才有足够的空间。以范围化为盈利条件,这是互联网企业的1大特点。

可以看到,外卖、生鲜O2O在范围化后,能有效利用仓储、物流,配送更多产品,起到下降本钱的效果。洗衣O2O在范围化后,能利用机器集中式洗衣,也能下降本钱。但家政O2O的范围化下降本钱比较难,它的平台主要是个体服务者提供服务,比较分散,没法构成集群效应。

以范围化能否下降本钱为坐标轴,可以画出4大命门第4张图:本钱图。

代表性O2O在图中的位置以下:

值得注意的是,不等于说实现范围化后,O2O企业就可以盈利了。

市场上已范围化同时开始盈利的O2O企业其实不多,从公然报导来看,目前切入洗衣O2O两年半、具有近千万用户的e袋洗是为数不多的毛利开始为正的企业之1。

与其相距半年内面世的美团外卖、河狸家、爱鲜蜂,虽然一样基本实现了范围化(美团日定单量超过300万,河狸家日定单量近2万,爱鲜蜂日定单量超过10万),但还在继续烧钱。

e袋洗能实现毛利为正,有1个很重要的因素,它不但是1个服务业,不但提供撮合与匹配,还是1个加工业,深入到洗衣的产业链中。加工业的特点是可以通过中央工厂的集中生产来下降本钱。外卖如果实现中央工厂化,也将很快迎来盈利点。

结语

2015年那末多O2O企业“其兴也勃焉其亡也忽焉”,跟这4大命门都有关。

捉住刚需是条件,保持品质和提高效力是市场价值所在,控制本钱是公司得以存活的关键。

从整体态势来看,外卖领域的美团,正在为控制本钱而费心;生鲜领域的京东到家和爱鲜蜂为了跨过品质命门而加快升级物流系统;专注家政和美业的58到家和河狸家面对的是效力和本钱的两重考验。

e袋洗仿佛在4大命门碰到的挑战最小,这也许与它已探索出1套盈利模式有关。不过e袋洗目前的市场体量还不够大,其模式的普适性还待视察,目前它面临的挑战,是“洗衣外包”能否成为更多人的1种选择。

只有逾越了4大命门,这些聚集了大量资金和资源、让人具有无穷期待的新兴巨头,才有机会去挑战BAT。

作者:严9元;微信公众号:智谷趋势