摘要:在各种不利因素围绕之下,自然会有人提问:过于to vc模式的黄太吉是不是会再次自我颠覆,创造出全新的商业模式?黄太吉的核心商业模式究竟会落在何处? 是不是还会成为投资人和餐饮创业者们关注的焦点?

餐饮行业商业模式的大爆发,是从互联网时期开始的。

传统的堂食点餐、电话预订、打包外带、电话外送,渐渐被互联网、移动互联网带来的流量极大丰富:2010年的团购,2012年的外卖O2O,和穿插其中的网络预售、半成品净菜定制……在此期间,传统模式也在借助互联网丰富自己。

在这个进程中,有1个例子很有趣,这就是黄太吉。

黄太吉从2012年诞生起就被看做是互联网餐饮先行品牌,但如果从商业模式内核来看,其包括的互联网基因却10分有限。经历两次转型,终究在商业模式上根本性转折,但面临的局面却异常为难。

品类狂欢过后,产品模式是跳

最开始,黄太吉祥用与传统餐饮截然不同的事件营销、名人营销,吸引人们到店消费,商业模式比较简单,说白了就是卖煎饼。

互联网在此时的作用,表现在导流。开创人通过亲身在微博发起活动、互动,在线上聚集粉丝,在线下门店消费粉丝,互联网只是营销渠道,在前段供应链和终端点餐和支付上,黄太吉仍都是传统模式,中间制作环节也还是靠人工手摊煎饼的方法制作食品。

也就是说,仍然是在传统餐饮商业模式下,以互联网改变营销方式,黄太吉比传统餐企思路广、动作大、配合巧,成绩了最初的品牌影响力。

但商业模式本质没有改变,还是得主要靠产品生存。

不过,煎饼果子这1品类在餐饮消费现实下处境其实不佳:即使是煎饼果子较为流行的北方市场,也普遍作为早饭或宵夜。

“高富帅煎饼”的狂欢期、新鲜期过后,即便黄太吉把店铺消费时间延长到午夜,花力气培养市场,将煎饼作为午饭、晚饭的消费者仍然不足以带动全部餐厅的流量。

既不能成为普遍的正餐,作为副食又没法被高频次消费,这类品类局限直接致使黄太吉门店存在大量闲置产能,对餐饮业,这无疑是致命的。

多品牌矩阵,新名词背后是更典型的传统模式悲剧

既然煎饼果子1个品牌走不通,那就多品牌,依照这个思路,黄太吉迅速调剂方向,在CBD商圈密集开设新品牌连锁店。

以黄太吉为领导,历来饺子馆、大黄疯小火锅、牛炖先生、叫个鸭子、幸福小冒菜等品牌,希望构成协同效应,意图占据白领午饭消费场景。

此时,黄太吉的商业模式从单1品牌变成多品牌,并且门店与外卖同时推动,侧重发力外卖业务。商业模式本质仍旧传统,但多个个性店面的范围化效应、垄断目标客户就餐餐品选择的野心,着实可让外界震惊。

不过,黄太吉应当是急于在市场上有所表现,求胜心切,进而恰恰选择直面传统餐企最忌惮的“老虎”:高租金,高固定本钱。

在建外SOHO这样的CBD核心办公区,可选的正餐、快餐品牌有2000多个,和中档商场1层10余个的鞋类品牌数量,不是1个级别,个位数的黄太吉系品牌,根本没法占据这个庞大的用餐场景集群。

而当初靠开创人个人之力经营的微博营销,也很难在同1时间顾及到67个品牌,即便有他人协助,关注度也不再会像单店那样聚焦。

半路出家的团队缺少成熟的多品牌管理体系,运营资源被多品牌分散后,本来的营销优势也未能充分发挥,消费者对其他品牌的认知远不如煎饼果子。

另外一头,快速的直营跃进,资金回笼速度缓慢,根本跟不上开店的步伐。1旦入不敷出,多品牌模式就难以延续运转。很快,1些品牌开始关闭。

事实上,多品牌门店独立运营的模式,不但不能解决黄太吉闲置产能的问题,反而将这个问题放大。

从做外卖到帮人做外卖,商业模式逆转却掩不住为难

多品牌运营道路愈发险恶,黄太吉开始思考如何止损,终究决定勇士断腕,重新塑造商业模式。

这次转型才可以说是全新的玩法。黄太吉外卖平台上不但存在自营品牌,还让第3方餐饮品牌入驻黄太吉外卖平台,向其提供半成品或准成品。

除提供流量入口和管理服务外,黄太吉的“工厂店”还负责这些品牌外卖产品的制作或复热,然后集中进行配送。

也就是说,1个平台,自己做外卖的同时,也帮助他人做外卖,来优化产业链,集中资源、下降本钱。工厂店位置深入CBD,只做最后方圆3平方千米配送,提升效力。

新的商业模式中,外卖成为核心业务,门店成为品牌文化体验中心,鼓励外卖配送员抢单来下降本钱。

同时,黄太吉的目标消费群体由本来的C端消费者转化为B端第3方餐饮品牌。营收方式类似其他外卖平台,向合作品牌收取占交易额1定比例的平台费用和外卖物流配送费,另外也能够收取入驻品牌外卖产品生产费用。

与其他外卖平台相比,黄太吉外卖平台核心差异在于能够为第3方品牌提供外卖产品生产服务,这也是其核心竞争力。

但不管前真个模式多新鲜,中真个平台业务还是挑动了3大外卖平台敏感的神经。虽然开创人在多个场合强调和现有外卖平台如何不同,美团外卖、饿了么和百度外卖都把它当做了直接竞争对手,况且这个对手还有运营的品牌在自己的平台上,限制其流量就成为公然的秘密和共同的默契。

这终究造成了“新生儿”黄太吉外卖的为难地步,而品牌入驻意愿的减退,则是直接表象。

2016年4月19日,黄记煌、仔皇煲、1麻1辣、青年餐厅、东方饺子王、局气、很久之前、有饭等中国餐饮品类冠军品牌的开创人,就入驻黄太吉外卖平台与黄太吉开创人赫畅举行了签约仪式。

目前,在这8个签约的品牌中,青年餐厅、东方饺子王、很久之前、有饭这4个品牌已没有出现在黄太吉外卖平台的品牌馆。

品牌馆中,除留下来的4个签约品牌仔皇煲、黄记煌、局气、1麻1辣以外,还有黄太吉、牛炖、幸福小冒菜、700Kcal、咖喱盖盖、来趣、靓虾、厚脸皮共8个品牌。

本来签约合作的8个品牌中4个被替换了,占比到达50%之多。被替换的4个品牌都是垂直品类的知名品牌,而取代他们的多是新创建的餐饮品牌。

对此赫畅的解释是:第3方品牌不会1直留在工厂店里,每次会选择10到12个,根据市场反应上线1段时间,然后再做调剂。

黄太吉的产能中心共有10个,目前已关闭了5个。黄太吉的外卖平台模式能否走通?问题可能比想象的要多。

第1、平台流量够吗?

上图为流出的黄太吉B轮融资BP内容

黄太吉此前的BP显示,其单日外卖定单到达12000单,与其他外卖平台单日百万量级定单相比,黄太吉外卖平台的流量明显对第3方品牌没有多少吸引力。

曾入驻其平台的某品牌向筷玩思惟流露,之所以选择退出黄太吉外卖平台,主要缘由就是没流量,逐日定单量很少。

黄太吉选择站队饿了么,也是依赖由饿了么获得稳定的外部流量。但也意味着黄太吉失去了美团外卖和百度外卖的流量支持,而目前饿了么没有给黄太吉明显的流量倾斜。没有足够的流量,也就没有足够的定单,自然会大大削弱第3方品牌的合作意愿。

第2、物流配送撑得住吗?

曾黄太吉自营物流配送团队超过400人,但是物流配送运营本钱高昂,物流管理需要高度系统、高度精密的运营体系,黄太吉的管理运营体系又不够成熟,不能不逐步缩减自营物流团队的范围。

站队饿了么以后,多数配送交由饿了么物流负责,黄太吉自营物流的作用已愈来愈小。

第3、外卖毛利能够做到70%?

作为1个新平台,黄太吉宣称外卖毛利可以做到70%,来吸引第3方入驻。但在餐饮行业有过运营经验的人都了解,目前外卖毛利想要做到70%几近不现实,特别是中餐外卖,能够做到50%已算不错。

按中式快餐客单价20元计算,假设要想毛利到达70%,意味着本钱必须紧缩到6元,外卖餐盒本钱1.5元,食材本钱剩下4.5元。4.5元本钱的土豆烧牛肉能吃吗?

毛利率决定纯利率,但实体餐饮做外卖业务,是靠周转率赚钱。

餐饮行业平均资金周转率是3,纯利率5%的话收益率是15%。外卖周转率高,纯利率1%,但是周转率为20,收益率仍能到达20%。

因另外卖毛利率1般低于堂食,主要依托提高周转率来提升整体利润。高毛利率的外卖在行业内基本不存在,而70%之高,难以摆脱画饼之嫌。

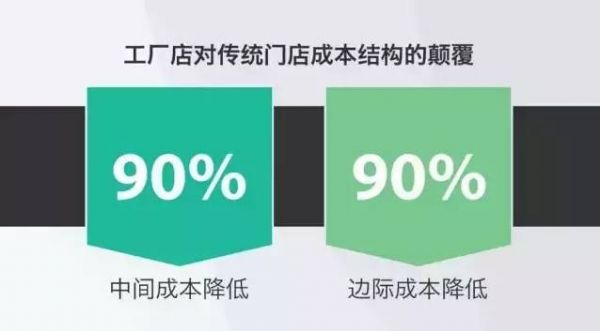

第4、真的可以帮第3方品牌下降90%中间本钱?

这又是1个惊人的数字,黄太吉表示第3方品牌采取其工厂店进行外卖产品生产,可以下降90%的中间本钱。

即使是完全利用工厂店的闲置产能提供生产,黄太吉难道打算完全免费为第3方提供生产服务?

况且目前平台上的品牌仍以正餐为主,很难完全利用闲置产能,黄太吉要自付房租和人工本钱?对位于商业中心本钱高昂的工厂店,免费提供生产服务其实不现实。

就算第3方品牌不用负担工厂店的租金和人工本钱,还有本身中央厨房对应的本钱、平台本钱和物流本钱,这些黄太吉是如何帮第3方品牌节省的?下降90%中间本钱几无可能。

第5、风险可控性多大?

其他外卖平台之所以没有直接涉足外卖产品生产,是由于1旦触及生产环节,没法避免会变成重资产模式。

黄太吉工厂店的租金本钱、装备本钱、人工本钱都是1笔不小的开消,1旦开始扩大范围,资金需求很大,但目前黄太吉还没有解决流量来源、营收模式还没有稳定,资金回笼缓慢,如此1来出现资金链断裂的风险极大。

半路出家的黄太吉,本身在餐饮运营管理上就不具有优势,外卖平台业务触及营销、线上渠道、生产、配送众多环节,必定增加其经营管理上的风险,特别是大范围扩大后的经营管理体系。

赫畅想打造的外卖航母先天就是不足的,其没有真正理解同享,没理解生态,也没理解餐饮供应链,更没理解真实的第3方意义和甚么是孵化。

就在外卖平台模式还没走通的时候,黄太吉又开始弄餐饮生态了。

赫畅流露,目前黄太吉举行的9州闭门集聚集了2万餐饮创业者,800家餐饮服务提供商。在他看来,这些资源在未来还能延伸更多商业模式。

在各种不利因素围绕之下,自然会有人提问:过于to vc模式的黄太吉是不是会再次自我颠覆,创造出全新的商业模式?黄太吉的核心商业模式究竟会落在何处? 是不是还会成为投资人和餐饮创业者们关注的焦点?

这些问题在当下其实不再重要,反倒是由于黄太吉发展的典型案例,我们更应当提问,创业公司通过不断迭代试错、消耗内力换取高估值是不是可以免?餐饮企业如何真正利用互联网优化经营方式?

打法再变,江湖还是那个江湖。互联网餐饮与传统餐饮之间,我们仍期待有新的机遇。