近期51Talk发布了上市后的首个财报,业界褒贬不1;又有数家在线教育创业公司因融资困难而濒临倒闭……

K12教育市场范围5000亿以上,长时间显现大而分散的行业格局;本来承载着变革使命的在线教育公司在经过资本热捧以后,却大量地处于创业困局中,至今没有出现期望中的新巨头。

K12在线教育创业公司到底怎样了?

1、K12在线教育本来被投资人寄与厚望

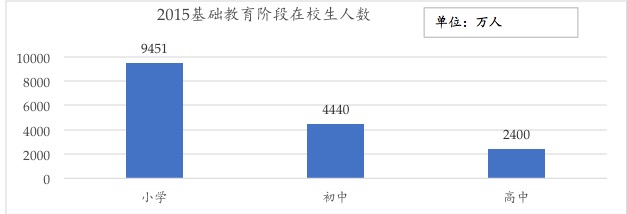

1. K12课外培训的市场范围大、格局长时间分散,在线教育公司具有良好机遇

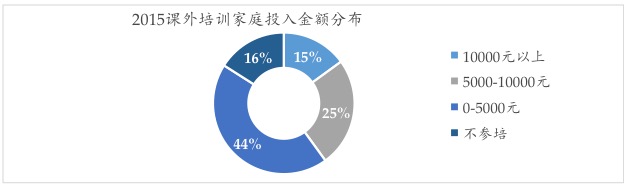

基于国内课外辅导的参培率,即便依照每一年人均花费3500元的守旧计算,市场范围也最少5000亿以上;且未来3年的年复合增长率预计达20%.

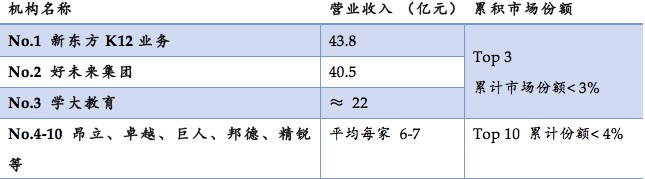

竞争格局长时间高度分散,国内课外培训业Top 3的累计市场份额占比<3%,Top10的累计市场份额<4%;而且基本以线下连锁模式为主。

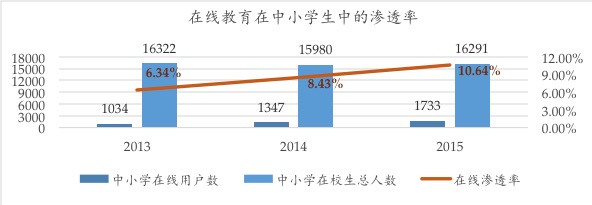

2. K12在线教育在目标群体中的渗透率偏低,提升空间明显

以K12阶段的中小学生为例,其在线用户数量增长迅速,但在相应中小学总人数的渗透率仅为10.64%。

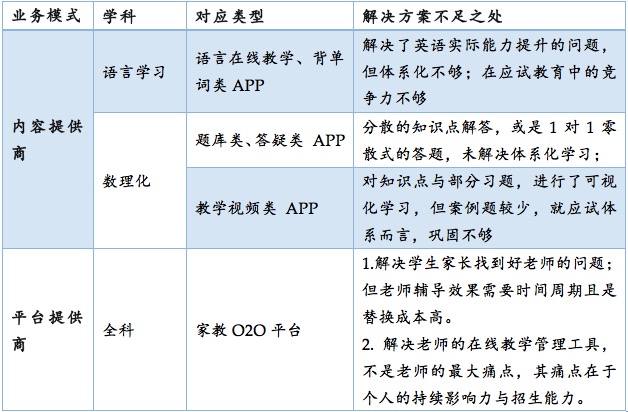

2、不论是内容提供商还是平台提供商,其大多数并未解决用户的真正痛点,而是停留在表层需求

中国K12阶段的用户有两大痛点:① 首先也是最重要的——在竞争稀缺教育资源的“淘汰赛”中胜出,大到决定性的升学考试,小到记奥数、英语、作文比赛拿奖。② 其次,提升实际利用能力。比如:英语学习进程中,能提升听说能力;数学练习中,能锻炼逻辑思惟能力。

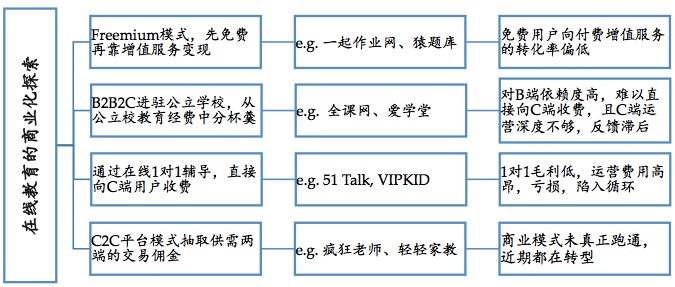

3、Freemium模式在教育业不太适用,商业化路径探索遭受瓶颈

目前国内有15%在线教育公司已倒闭或行将倒闭,另有70%处于亏损状态,核心在于商业模式不清晰。

1. Freemium模式在教育业受阻

Freemium模式,是指通过免费圈大量用户,再通过增值服务变现;过去在流量入口级产品(如:搜索引擎、社交)和游戏文娱类产品表现非凡,但在K12教育领域其实不完全适用。

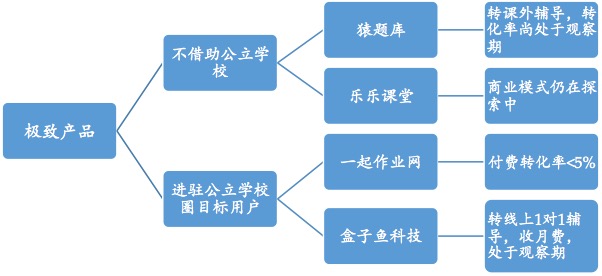

即便打造出了极致的产品,具有了大批活跃用户与产品口碑,但由免费转向收费之路仍步履盘跚:

2. B2B2C类的公司看似成功商业化,但并未真正获得终端用户

借助地方代理商,成功BD进驻公立学校;事后产品的深度运营缺少跟进,用户反馈获得滞后

用户被引导安装,活跃度偏低。对外宣称的庞大用户量,情势大于实质;

商业模式的实质:公司与代理商1起向公立学校收费,实质上是1起从公立校的教育经费中“分1杯羹”。

3. 以51talk为代表的在线教育虽然成功实现了商业化,却不够健康

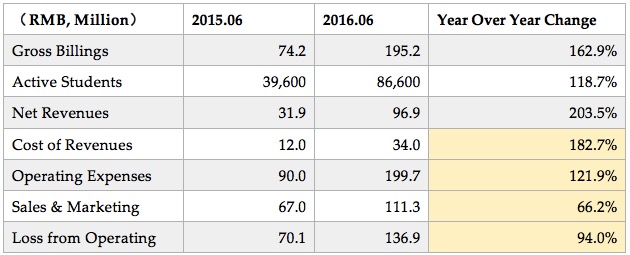

以上市公司51 Talk为代表,其在线1对1为主的商业模式在1定时期内难以走出入不敷出的“泥潭”,付费用户与收入的大幅增长,是以营业本钱、运营及市场费用、亏损额度的大幅提升为代价的;最新表露财报显示,运营亏损同比到达94%. 下方是最新财报的重要指标对照:

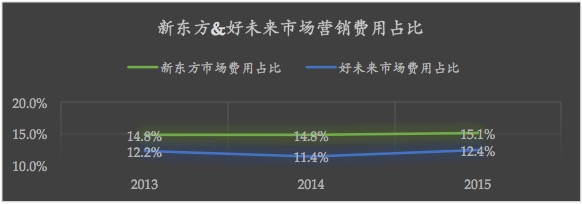

4、在线教育的新客获得本钱明显高于知名传统教学机构

线下连锁机构凭仗多年来建立的品牌口碑及自然暴光,其获客本钱反而远低于在线教育公司:

不同于部份在线教育创业者的惯性认知,以新东方、好未来为代表的知名线下教育连锁长时间将市场费用占比控制在公道水平,明显低于多家在线教育公司25⑶0%的市场费用占比。

5、笔者的建议:教育创业回归商业本质,捉住“名师直播”与“双师课堂”两个新兴机会

1. 在线教育创业公司度过资本寒冬的最好方式,就是不脱离商业本质

过去2年在线教育的创业火热,与活跃的初期美元基金有着直接关系。这类VC基金重视极致的产品体验、看重团队的优秀与创造力;但对公司商业化并未提出明确要求。基于当时项目所处阶段和资本市场的狂热,我们完全可以理解。但那时催生出的1批创业公司,只延续当时的创业计划,不足以熬过当下教育市场与资本市场的两重考验。所谓遵守商业本质,就是可以短时间亏损,但长时间看商业模式必须是可延续的、健康的,不过度依赖融资的。

2. “名师直播”尚处于试错期,优秀的公司可借势弯道超车

全民直播的火热,使直播也被在线教育公司以功能模块的情势嵌入。目前市面上采取“名师直播”的公司其实不多,业务初衷也大不相同,且均处于试错阶段:

3. “双师课堂”不但属于线下连锁,在线教育公司也可借势逆袭

双师学堂的定义:起源于传统连锁培训机构,由1间教室现场直播,另外1间或多间教室通过电视或投影装备同步听讲、学习。去年Q3,新东方优能中学、好未来旗下学而思等纷纭试水双师课堂,凹凸教育、明师教育等地方性培训机构跟进。

6、在此趋势下,在线教育创业公司的相应机会

34线城市供给两端需求强烈:34线城市学生对课外辅导需求强烈,但当地优秀师资很有限,只有极少数知名连锁分校(由于知名连锁现阶段仍在2线城市跑马圈地);当地培训机构由于缺少优良的培训内容与师资而苦恼;

在线教育公司参与双师模式,更具开放性:知名传统连锁的双师课堂,只会为其本身业务体系服务,封闭性强。身在1线城市的在线教育公司,常常能做出极致的内容产品,还有的直接或间接积累了很多优良师资,可以将内容、师资输出给34线城市的多家中小教辅机构,开放性强的多。固然,教育的地域特殊性,是需要在线教育公司与当地培训机构1起克服的困难;

商业化路径清晰,有间接参考案例:在线教育公司可与教辅机构谈收入分成或按单个学员收增值服务费。间接参考案例——爱乐奇教育:它通过本身的在线教育服务方案,进驻新东方、昂立教育和地方性连锁机构,取得相应收入分成,如今已有较大的营收范围。

本文由投资人周家骏主笔(关注互联网消费与各类服务,微信号:jarvis_zhou1001),欢迎业内人士交换探讨