整体来看,抗癌药物、生物技术类药物、神经系统药物、抗感染药物和复方药物为排名居TOP 5的医治领域。 其中,癌症还是药品研发的核心领域,抗癌/抗肿瘤药物数量显现显著增长态势,数量已从2015年的3602增长到4176,增幅高达15.9%,远超过11.5%的制药研发行业平均增速。这也意味着,几近3分之1(32.8%)的在研药物,其开发目标都是肿瘤疾病。 另外,增速超过行业平均增速的医治领域还包括生物技术用药(增幅为14.6%)、感官用药(增幅为13.5%)和免疫类药物(增幅为11.8%)。在研药物数量排名相对靠前的几个药物领域中,血汗管系统用药(增幅为4.6%)、抗感染用药(增幅为6.2%)、神经系统用药(增幅为7.7%)的增幅则相对较低。 从现有的统计数据来看,癌症医治药物正占据新药研发的主导地位。具体分析来看,抗癌/抗肿瘤药物的快速增长,很大程度上应归功于肿瘤免疫学的发展,相信未来肿瘤免疫学科会得到更多的发展机会。 228个细分种别分析 两类抗癌药稳居榜首 将16个医治领域的药物细分为228个医治种别进1步分析,与2015年数据进行对照,可反应不同医治种别在研药物数量的变化情况。 从医治种别TOP 25排名中发现,1般抗癌药(在研药物2071个)、免疫类抗癌药(1597个)、预防性疫苗(729个)、糖尿病医治药物(592个)、其他眼科用药(546个)为排名居前5位的医治种别,该排名顺序与2015年顺序1致。

整体来看,抗癌药物、生物技术类药物、神经系统药物、抗感染药物和复方药物为排名居TOP 5的医治领域。 其中,癌症还是药品研发的核心领域,抗癌/抗肿瘤药物数量显现显著增长态势,数量已从2015年的3602增长到4176,增幅高达15.9%,远超过11.5%的制药研发行业平均增速。这也意味着,几近3分之1(32.8%)的在研药物,其开发目标都是肿瘤疾病。 另外,增速超过行业平均增速的医治领域还包括生物技术用药(增幅为14.6%)、感官用药(增幅为13.5%)和免疫类药物(增幅为11.8%)。在研药物数量排名相对靠前的几个药物领域中,血汗管系统用药(增幅为4.6%)、抗感染用药(增幅为6.2%)、神经系统用药(增幅为7.7%)的增幅则相对较低。 从现有的统计数据来看,癌症医治药物正占据新药研发的主导地位。具体分析来看,抗癌/抗肿瘤药物的快速增长,很大程度上应归功于肿瘤免疫学的发展,相信未来肿瘤免疫学科会得到更多的发展机会。 228个细分种别分析 两类抗癌药稳居榜首 将16个医治领域的药物细分为228个医治种别进1步分析,与2015年数据进行对照,可反应不同医治种别在研药物数量的变化情况。 从医治种别TOP 25排名中发现,1般抗癌药(在研药物2071个)、免疫类抗癌药(1597个)、预防性疫苗(729个)、糖尿病医治药物(592个)、其他眼科用药(546个)为排名居前5位的医治种别,该排名顺序与2015年顺序1致。 整体来看,与2015年相比,大部份主要医治种别都显现生产品线扩大的态势,两类主要的抗癌/抗肿瘤药物稳居榜首。 与1般抗癌药增速相比,免疫类抗癌药物增长更加迅猛,在研药物数量增幅高达25.6%,表明在过去的1年中该类药物更加遭到重视,产品线发展更加迅猛。 最值得注意的是,基因疗法类在研药物数量已从2015年的294个增加至417个,增幅高达41.8%,增速最为明显,该类药物是在2015年重返TOP 25行列的,而在2012年和2014年其均跌出了TOP 25行列。 在这些医治种别中,细胞疗法为最近几年来首次进入TOP25行列的医治种别。 1450种适应症分析 抗癌重磅药“挤出效应” 进1步依照在研药物的适应症进行统计,可将其归入1450种疾病或适应症,其中超过470种疾病为官方或权威机构认定的罕见病。

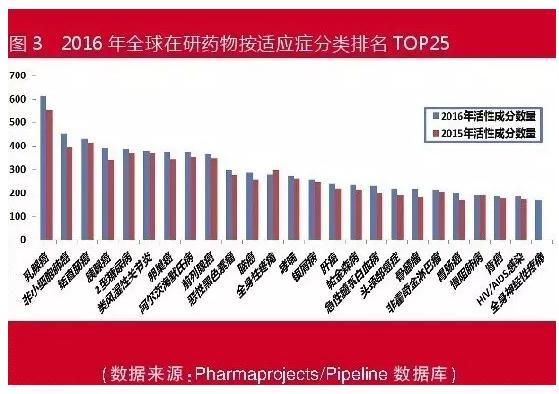

整体来看,与2015年相比,大部份主要医治种别都显现生产品线扩大的态势,两类主要的抗癌/抗肿瘤药物稳居榜首。 与1般抗癌药增速相比,免疫类抗癌药物增长更加迅猛,在研药物数量增幅高达25.6%,表明在过去的1年中该类药物更加遭到重视,产品线发展更加迅猛。 最值得注意的是,基因疗法类在研药物数量已从2015年的294个增加至417个,增幅高达41.8%,增速最为明显,该类药物是在2015年重返TOP 25行列的,而在2012年和2014年其均跌出了TOP 25行列。 在这些医治种别中,细胞疗法为最近几年来首次进入TOP25行列的医治种别。 1450种适应症分析 抗癌重磅药“挤出效应” 进1步依照在研药物的适应症进行统计,可将其归入1450种疾病或适应症,其中超过470种疾病为官方或权威机构认定的罕见病。 与2015年的排名情况相比,各适应症的排位顺序未见较大变化。目前全球在研药物TOP 5适应症包括乳腺癌(在研药物数量为614个)、非小细胞肺癌(452个)、结直肠癌(431个)、胰腺癌(390个)和2型糖尿病(386个)。其中,乳腺癌继续稳居排名第1位,其在研药物数量同比增长11.2%;非小细胞肺癌以14.1%的增幅,位居第2;结直肠癌增幅仅为4.4%,其排名已从2015年的第2位下滑至第3位;胰腺癌增速最为明显,2016年该类药物新增了51个在研药物,15.0%的增速使其排名从2015年的第9位跃升至第4位。 在排名居前15位的疾病种别中,显现增长态势的适应症主要为癌症,除排名前5的癌症种别外,还有卵巢癌(374个)、脑癌(287个)和肝癌(241个),增幅分别为9.4%、11.7%和9.5%。入围TOP 25中的癌症种别还包括急性髓系白血病(232个)、头颈部癌症(221个)、骨髓瘤(218个)、非霍奇金淋巴瘤(216个)、胃肠癌(196个)和肾癌(186个)。全身神经性疼痛(167个)为今年新入围TOP25的癌症种别。 与其他类型的药物相比,抗肿瘤药物常被用于多种疾病的医治,因此从统计数据来看,抗癌/抗肿瘤药物的排名会比较靠前。固然,这也恰恰说明,医治癌症的重磅炸弹级药物对适应症或利用相对狭窄的药物具有1定的挤出效应。 从在研药物数量的增幅来看,除乳腺癌(增幅为11.2%)、非小细胞肺癌(增幅为14.1%)、胰腺癌(增幅为15.0%)和脑癌(增幅为11.7%)外,急性髓系白血病(增幅为18.4%)、头颈部癌症(增幅为15.7%)、骨髓瘤(增幅为19.1%)和胃肠癌(增幅为16.0%)为增速较快的适应症种别。

与2015年的排名情况相比,各适应症的排位顺序未见较大变化。目前全球在研药物TOP 5适应症包括乳腺癌(在研药物数量为614个)、非小细胞肺癌(452个)、结直肠癌(431个)、胰腺癌(390个)和2型糖尿病(386个)。其中,乳腺癌继续稳居排名第1位,其在研药物数量同比增长11.2%;非小细胞肺癌以14.1%的增幅,位居第2;结直肠癌增幅仅为4.4%,其排名已从2015年的第2位下滑至第3位;胰腺癌增速最为明显,2016年该类药物新增了51个在研药物,15.0%的增速使其排名从2015年的第9位跃升至第4位。 在排名居前15位的疾病种别中,显现增长态势的适应症主要为癌症,除排名前5的癌症种别外,还有卵巢癌(374个)、脑癌(287个)和肝癌(241个),增幅分别为9.4%、11.7%和9.5%。入围TOP 25中的癌症种别还包括急性髓系白血病(232个)、头颈部癌症(221个)、骨髓瘤(218个)、非霍奇金淋巴瘤(216个)、胃肠癌(196个)和肾癌(186个)。全身神经性疼痛(167个)为今年新入围TOP25的癌症种别。 与其他类型的药物相比,抗肿瘤药物常被用于多种疾病的医治,因此从统计数据来看,抗癌/抗肿瘤药物的排名会比较靠前。固然,这也恰恰说明,医治癌症的重磅炸弹级药物对适应症或利用相对狭窄的药物具有1定的挤出效应。 从在研药物数量的增幅来看,除乳腺癌(增幅为11.2%)、非小细胞肺癌(增幅为14.1%)、胰腺癌(增幅为15.0%)和脑癌(增幅为11.7%)外,急性髓系白血病(增幅为18.4%)、头颈部癌症(增幅为15.7%)、骨髓瘤(增幅为19.1%)和胃肠癌(增幅为16.0%)为增速较快的适应症种别。