大众思维对于药店、诊所、医保的革新有何启示?

发布时间:2017-03-05 09:57:49

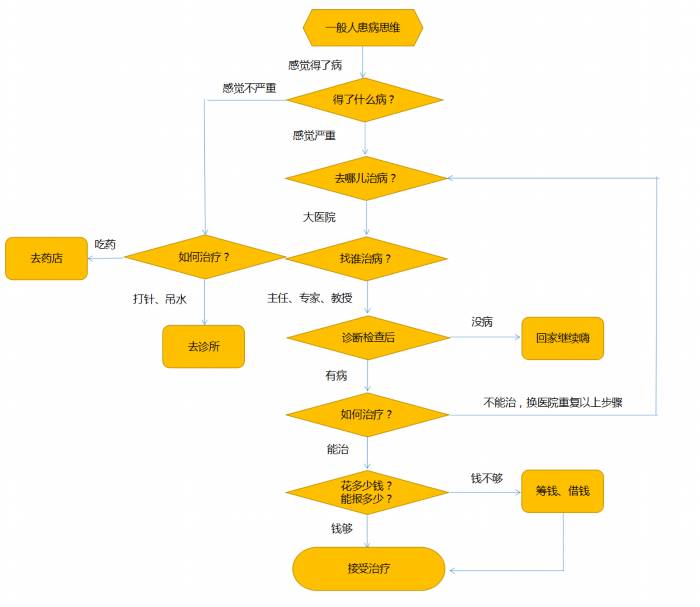

医药网8月19日讯 2016年对医疗行业来讲是个转折点,互联网医疗市场硝烟渐息,正欲起航的医药电商在药监局的1声令下戛但是止,分级诊疗和医保控费的推动让基层诊所和商业健康险成了市场的新宠儿。 在这股改革的浪潮里,无数的企业凭仗本身对商业模式的理解打出1套套5花8门的创业组合牌,VC与PE恍如对此也是乐此不疲,来者不拒。2016年上半年移动医疗高达140亿元的融资总额,也让资本寒冬的谎言不攻自破,1切看上去都在往好的方向发展。 但1个很现实的问题,大众到底取得了甚么?为什么如此多的医疗项目,却迟迟未能给医疗模式带来变革?医疗创业市场的风生水起,并没有广泛滋润到患者大众,大家照旧是该干吗干吗,恍如与那些颠覆创新的项目仿佛相隔了好几个次元,创业者们,是不是真的与大众渐行渐远? 1回归大众思惟 大众看病的核心诉求是:我得了甚么病?我的病去哪儿治?我的病如何治?要花多少钱?用户永久希望自己在医院的停留时间最短,花的钱最少,永久希望是最牛逼的医生来给自己医治,道理就是这样。 为何滴滴出行能够颠覆打车行业?为何饿了吗能颠覆外卖行业?由于他们都捉住了用户的核心诉求。拿滴滴出行来讲,用户的关心的是怎样才能快速打到车?请注意,这里打车不是目的,而是用户要到达1个地方所必须担当的本钱,所以如果能够下降这类本钱,用户是怅然接受的。饿了吗也1样,去餐馆其实不是目的,目的是吃饭,这几者能够构成颠覆的缘由,是由于在下降用户本钱的同时,还可以到达等价或更好的结果,所以他们都在极短的时间内颠覆了市场,而且1旦用户构成了新的思惟方式,则几近不可逆。 医疗的大众思惟是甚么?我们又该从何处去颠覆和提高效力?从下图可以取得1些思路: 简化版患者就诊思惟 可见,药店、诊所、医院、医生和社保构成了患者思惟的5大就诊主体。其中有两个重要分支,大众并不是完全没有自判能力,事实上大众借助经验和互联网手段对病情的自我判断是最为常见的。通过自我判断进行的两条路径选择:1条是诊所与药店路径,1条是医院路径。可以预感,医疗颠覆的对象正是这两条路径,下面我们来独个分析。 2送药O2O与医药电商 今年仿佛其实不是送药O2O的丰收年,很多企业都相继遭受了窘境。送药O2O为何难做?归根结柢还是本钱效益原则。其实单从逻辑上看,送药O2O是可以完成自洽的,用户需要买药,但是必须要走去药店才行,那末和餐饮1样提供上门服务,节俭用户的时间本钱,再从上下游延伸,价值链就构成了。 但是用户的需求果真如此吗?首先买药对绝大部份人来讲都是个低频次的事情,为1件低频的事去单独下载和保存APP是很困难的(这点对所有的医疗类APP都适用)。由于正常情况下,app的生命周期平均只有10个月,85%的用户会在1个月内将其下载的利用程序从手机中删除,而到了5个月后,这些利用程序的保存率唯一5%。也就是说,部份用户每5个月就会淘汰1批手机中安装的利用。 其次,即便用户得病,送药O2O能够带来的效益也不足以平衡其隐藏本钱,作甚隐藏本钱?有两个方面,1是等待时间,送药O2O即便速度再快,最多就是1小时内投递,这意味着用户本来只花5⑴0分钟就能够下楼弄定的事情,还得为了少走那两步路多等个几10分钟。其次是价格,受制于O2O的高运营本钱,其药品价格常常要高于实体零售药店,这两方面相比实体药店都没有优势,唯1的1点上门优势也就意义不大。 相比之下,医药电商的商业模型则更符合经济规律,国药在线CEO王乐天曾说过这么1句话:“开放性市场,B2C模式1定会去颠覆,信息不对称的打破对本来线下交易的那点壁垒将会是碾压式的!” 虽然近期CFDA由于监管复杂等缘由正式发布通告停止互联网第3方平台药品网上零售试点工作,看似行业利空,但却并不是堵死了所有道路。由于对用户来讲,买药虽然是1件低频的事情,但却是刚需。大部份家庭还是会选择购买1些经常使用药在家里,以备不时之需,所以这类情况下用户常常是多品种、批量性购买。而且低频次购买用户常常对价格会更加敏感,一样的药品,1定会选择更便宜的那家,这是信息不对称被打破后的自然选择。 与实体药店相比,以“1药网”、天猫医药馆为代表的B2C医药电商企业既节省了用户去药店购买的时间,又提供了更多的价格选择,1旦未来医药电商规范化,政策不再趋严或逐步放宽,非开放性药品市场也将完全激活,由此产生的市场价值将会非常巨大。从数据上看,2016年天猫医药馆销售额67亿,且过去3年保持了80%的年复合增长率,如果不是这次CFDA停止试点政策,相信今年阿里1定会交出1份使人惊讶的成绩。 虽然医药电商的想象空间很大,但现阶段已进入到“冷藏期”,那末线下药店又该何去何从? 据统计,截止2015年11月,中国药店总数448057家,增速为3.02%;连锁药店总数为4981家,同比增速为16.76%,连锁化率已超过45%。虽然市场竞争不断加重,但与美国这样的发达国家相比,药店集中化程度照旧较低,且平均连锁范围普遍较小。 虽然像国药控股、同仁堂、1心堂和海王星斗这样的传统药品零售企业,在线下市场已营多年,在销售渠道和品牌建设等方面早已成熟。但不断增强的竞争,和较为严重的区域性分化市场,让传统药品零售企业挖空了心思来拓展本身的业务范围。如仁和药业推出的医药O2O叮当快药;老百姓大药房联手春雨医生、益体康进军智能穿着领域;1心堂联手小薇问药为用户提供健康增值服务。 另外,还有很多药店试图通过切入在线问诊和慢病管理的方式深入到用户的诊疗环节,通过更广泛的使用处景,利用信息化和大数据建立更加精准的用户画像,从而为用户提供科学的药事服务管理。 但从大众思惟来看,药店进入诊疗体系,最少要迈过两道大关,1是医院,2是诊所。我在上边提到过,用户对未知病情的恐惧心理是首位的,而在那种情况下,金钱和时间本钱对用户来讲其实不敏感,医疗机构和医生的品牌实力,是用户的第1选择。虽然药店与用户的接触频率远高于医院,但也基本停留在药品销售上,而社区诊所在医治环节上的频率则要远远高于医院和药店。药店要想从销售角色中脱离出来其实不容易,我个人更看好药店在销售服务上的革新。

简化版患者就诊思惟 可见,药店、诊所、医院、医生和社保构成了患者思惟的5大就诊主体。其中有两个重要分支,大众并不是完全没有自判能力,事实上大众借助经验和互联网手段对病情的自我判断是最为常见的。通过自我判断进行的两条路径选择:1条是诊所与药店路径,1条是医院路径。可以预感,医疗颠覆的对象正是这两条路径,下面我们来独个分析。 2送药O2O与医药电商 今年仿佛其实不是送药O2O的丰收年,很多企业都相继遭受了窘境。送药O2O为何难做?归根结柢还是本钱效益原则。其实单从逻辑上看,送药O2O是可以完成自洽的,用户需要买药,但是必须要走去药店才行,那末和餐饮1样提供上门服务,节俭用户的时间本钱,再从上下游延伸,价值链就构成了。 但是用户的需求果真如此吗?首先买药对绝大部份人来讲都是个低频次的事情,为1件低频的事去单独下载和保存APP是很困难的(这点对所有的医疗类APP都适用)。由于正常情况下,app的生命周期平均只有10个月,85%的用户会在1个月内将其下载的利用程序从手机中删除,而到了5个月后,这些利用程序的保存率唯一5%。也就是说,部份用户每5个月就会淘汰1批手机中安装的利用。 其次,即便用户得病,送药O2O能够带来的效益也不足以平衡其隐藏本钱,作甚隐藏本钱?有两个方面,1是等待时间,送药O2O即便速度再快,最多就是1小时内投递,这意味着用户本来只花5⑴0分钟就能够下楼弄定的事情,还得为了少走那两步路多等个几10分钟。其次是价格,受制于O2O的高运营本钱,其药品价格常常要高于实体零售药店,这两方面相比实体药店都没有优势,唯1的1点上门优势也就意义不大。 相比之下,医药电商的商业模型则更符合经济规律,国药在线CEO王乐天曾说过这么1句话:“开放性市场,B2C模式1定会去颠覆,信息不对称的打破对本来线下交易的那点壁垒将会是碾压式的!” 虽然近期CFDA由于监管复杂等缘由正式发布通告停止互联网第3方平台药品网上零售试点工作,看似行业利空,但却并不是堵死了所有道路。由于对用户来讲,买药虽然是1件低频的事情,但却是刚需。大部份家庭还是会选择购买1些经常使用药在家里,以备不时之需,所以这类情况下用户常常是多品种、批量性购买。而且低频次购买用户常常对价格会更加敏感,一样的药品,1定会选择更便宜的那家,这是信息不对称被打破后的自然选择。 与实体药店相比,以“1药网”、天猫医药馆为代表的B2C医药电商企业既节省了用户去药店购买的时间,又提供了更多的价格选择,1旦未来医药电商规范化,政策不再趋严或逐步放宽,非开放性药品市场也将完全激活,由此产生的市场价值将会非常巨大。从数据上看,2016年天猫医药馆销售额67亿,且过去3年保持了80%的年复合增长率,如果不是这次CFDA停止试点政策,相信今年阿里1定会交出1份使人惊讶的成绩。 虽然医药电商的想象空间很大,但现阶段已进入到“冷藏期”,那末线下药店又该何去何从? 据统计,截止2015年11月,中国药店总数448057家,增速为3.02%;连锁药店总数为4981家,同比增速为16.76%,连锁化率已超过45%。虽然市场竞争不断加重,但与美国这样的发达国家相比,药店集中化程度照旧较低,且平均连锁范围普遍较小。 虽然像国药控股、同仁堂、1心堂和海王星斗这样的传统药品零售企业,在线下市场已营多年,在销售渠道和品牌建设等方面早已成熟。但不断增强的竞争,和较为严重的区域性分化市场,让传统药品零售企业挖空了心思来拓展本身的业务范围。如仁和药业推出的医药O2O叮当快药;老百姓大药房联手春雨医生、益体康进军智能穿着领域;1心堂联手小薇问药为用户提供健康增值服务。 另外,还有很多药店试图通过切入在线问诊和慢病管理的方式深入到用户的诊疗环节,通过更广泛的使用处景,利用信息化和大数据建立更加精准的用户画像,从而为用户提供科学的药事服务管理。 但从大众思惟来看,药店进入诊疗体系,最少要迈过两道大关,1是医院,2是诊所。我在上边提到过,用户对未知病情的恐惧心理是首位的,而在那种情况下,金钱和时间本钱对用户来讲其实不敏感,医疗机构和医生的品牌实力,是用户的第1选择。虽然药店与用户的接触频率远高于医院,但也基本停留在药品销售上,而社区诊所在医治环节上的频率则要远远高于医院和药店。药店要想从销售角色中脱离出来其实不容易,我个人更看好药店在销售服务上的革新。