目前,我国还没有引进的医治肺癌的小份子靶向替尼类药物是2013年以后获FDA批准的阿法替尼(Gilotrif)、色瑞替尼(Zykadia)、欧西莫替尼(Tagrisso)、艾立替尼(Alecensa)、克里唑蒂尼(Xalkori)等。 逐步与国际接轨 在刚性需求下,最近几年中国抗肿瘤药物医院用药市场显现出快速增长的态势。据米内网数据,2015年我国重点城市公立医院肺癌化疗药物市场已达65.09亿元,同比上1年增长了5.61%,守旧测算中国肺癌医治市场已到达260亿元的市场范围。

目前,我国还没有引进的医治肺癌的小份子靶向替尼类药物是2013年以后获FDA批准的阿法替尼(Gilotrif)、色瑞替尼(Zykadia)、欧西莫替尼(Tagrisso)、艾立替尼(Alecensa)、克里唑蒂尼(Xalkori)等。 逐步与国际接轨 在刚性需求下,最近几年中国抗肿瘤药物医院用药市场显现出快速增长的态势。据米内网数据,2015年我国重点城市公立医院肺癌化疗药物市场已达65.09亿元,同比上1年增长了5.61%,守旧测算中国肺癌医治市场已到达260亿元的市场范围。 国内样本医院临床经常使用的化疗药物有34个,排在前10位的是:紫杉醇、多西他赛、培美曲塞、替吉奥、吉西他滨、乌苯美司、吉非替尼、埃克替尼、索拉非尼、厄洛替尼。肺癌TOP 10药物用药金额占据肺癌化疗市场的78.75%。 随着精准医疗时期的到来,抗肿瘤药物医治显示出个性化医治、差异化治法、靶向医治、免疫医治和组合医治的市场新特点。在国家政策给力、医疗保障逐年完善的大环境下,小份子靶向药物逐步进入人们视野。 据米内网HDM系统数据,2015年我国重点城市公立医院肺癌小份子靶向药物用药金额达8.16亿元,同比上1年增长12.02%,而2014年增长率高达47.76%。TOP 5药物按用药金额排序是吉非替尼、埃克替尼、索拉非尼、厄洛替尼和阿帕替尼。据业内人士测算,国内市场已超过50亿元的范围。

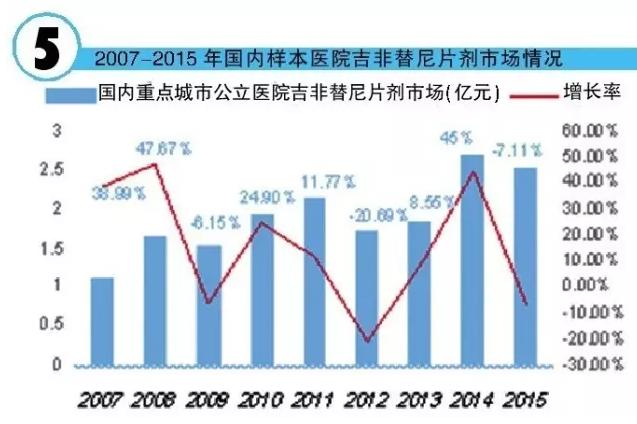

国内样本医院临床经常使用的化疗药物有34个,排在前10位的是:紫杉醇、多西他赛、培美曲塞、替吉奥、吉西他滨、乌苯美司、吉非替尼、埃克替尼、索拉非尼、厄洛替尼。肺癌TOP 10药物用药金额占据肺癌化疗市场的78.75%。 随着精准医疗时期的到来,抗肿瘤药物医治显示出个性化医治、差异化治法、靶向医治、免疫医治和组合医治的市场新特点。在国家政策给力、医疗保障逐年完善的大环境下,小份子靶向药物逐步进入人们视野。 据米内网HDM系统数据,2015年我国重点城市公立医院肺癌小份子靶向药物用药金额达8.16亿元,同比上1年增长12.02%,而2014年增长率高达47.76%。TOP 5药物按用药金额排序是吉非替尼、埃克替尼、索拉非尼、厄洛替尼和阿帕替尼。据业内人士测算,国内市场已超过50亿元的范围。 目前国内样本医院医治肺癌的药物品种基本已与国际接轨,培美曲塞、厄洛替尼、埃克替尼、吉非替尼、索拉非尼、贝伐珠单抗、重组改构人肿瘤坏死因子(天恩福)、重组人血管内皮抑制素(恩度)等均已在临床上使用。 目前,在医疗保险和患者可用于医疗支出等多方面因素的影响下,国内外肺癌医治市场主打品种仍存在1定差异。整体来看,国际抗肿瘤市场上主要以单抗类和替尼类份子靶向药物为主;而在国内,以紫杉醇、多西他赛、吉西他滨、表柔比星、卡铂、异环磷酰胺为代表的细胞毒药物1直是重点选择的医治方案。 过去10年肺癌医治方面有了长足迈进,带来这1进步的主要是肺癌驱动基因的发现。而对肺癌的医治,靶向药物还需要与化疗药物联合。目前临床上对非小细胞肺癌化疗已初步构成共鸣,采取顺铂加多西他赛、紫杉醇、吉西他滨、长春瑞滨其中的1种或几种,选择不同的组合,可以到达提高疗效、下降毒性反应的目的。 品种 吉非替尼:“领头羊”以降价换销量 吉非替尼是1种选择性表皮生长因子受体(EGFR)酪氨酸激酶抑制剂。药物进入体内后,可提高常规化疗、放疗及激素医治的抗肿瘤活性,改良转移性非小细胞肺癌的症状,从而提高患者的生存期。 吉非替尼由英国阿斯利康研发,2003年5月,FDA批准其在美国上市,商品名为Iressa(易瑞沙),成为临床上铂类与紫杉醇系列复方制剂化疗无效的晚期非小细胞肺癌患者的3线用药。目前,在美国、日本、澳大利亚和中国,吉非替尼是被批准用于医治晚期肺癌或转移性非小细胞肺癌的主要药物。 易瑞沙在国外对肺癌的疗效饱受争议,在欧美曾1度受挫,市场表现起伏跌宕。因此,全球易瑞沙上市15年的销售事迹仅为罗氏厄洛替尼的3分之1。 2005年2月,阿斯利康的吉非替尼进入中国市场,商品名为“易瑞沙”。吉非替尼对不同种族肺癌患者的EGFR突变显示出1定的活性,其疗效超过了经常使用的1线化疗手段。研究表明,易瑞沙对东方人种或从未吸烟人群有明显延永生命的作用。在学术推行、药价太高的复杂情势下,其销售事迹处于徘徊态势。据米内网HDM系统数据,2015年我国重点城市公立医院吉非替尼用药金额为2.53亿元,同比上1年下滑了7.11%。通过国家卫计委的首批药品价格谈判后,如能进入新的医保目录,可到达以降价取量的效果。

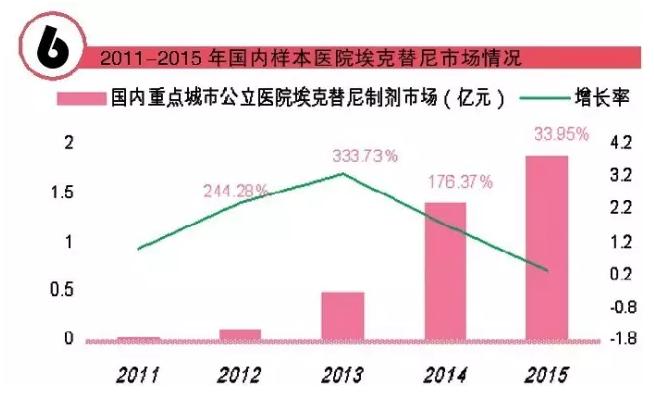

目前国内样本医院医治肺癌的药物品种基本已与国际接轨,培美曲塞、厄洛替尼、埃克替尼、吉非替尼、索拉非尼、贝伐珠单抗、重组改构人肿瘤坏死因子(天恩福)、重组人血管内皮抑制素(恩度)等均已在临床上使用。 目前,在医疗保险和患者可用于医疗支出等多方面因素的影响下,国内外肺癌医治市场主打品种仍存在1定差异。整体来看,国际抗肿瘤市场上主要以单抗类和替尼类份子靶向药物为主;而在国内,以紫杉醇、多西他赛、吉西他滨、表柔比星、卡铂、异环磷酰胺为代表的细胞毒药物1直是重点选择的医治方案。 过去10年肺癌医治方面有了长足迈进,带来这1进步的主要是肺癌驱动基因的发现。而对肺癌的医治,靶向药物还需要与化疗药物联合。目前临床上对非小细胞肺癌化疗已初步构成共鸣,采取顺铂加多西他赛、紫杉醇、吉西他滨、长春瑞滨其中的1种或几种,选择不同的组合,可以到达提高疗效、下降毒性反应的目的。 品种 吉非替尼:“领头羊”以降价换销量 吉非替尼是1种选择性表皮生长因子受体(EGFR)酪氨酸激酶抑制剂。药物进入体内后,可提高常规化疗、放疗及激素医治的抗肿瘤活性,改良转移性非小细胞肺癌的症状,从而提高患者的生存期。 吉非替尼由英国阿斯利康研发,2003年5月,FDA批准其在美国上市,商品名为Iressa(易瑞沙),成为临床上铂类与紫杉醇系列复方制剂化疗无效的晚期非小细胞肺癌患者的3线用药。目前,在美国、日本、澳大利亚和中国,吉非替尼是被批准用于医治晚期肺癌或转移性非小细胞肺癌的主要药物。 易瑞沙在国外对肺癌的疗效饱受争议,在欧美曾1度受挫,市场表现起伏跌宕。因此,全球易瑞沙上市15年的销售事迹仅为罗氏厄洛替尼的3分之1。 2005年2月,阿斯利康的吉非替尼进入中国市场,商品名为“易瑞沙”。吉非替尼对不同种族肺癌患者的EGFR突变显示出1定的活性,其疗效超过了经常使用的1线化疗手段。研究表明,易瑞沙对东方人种或从未吸烟人群有明显延永生命的作用。在学术推行、药价太高的复杂情势下,其销售事迹处于徘徊态势。据米内网HDM系统数据,2015年我国重点城市公立医院吉非替尼用药金额为2.53亿元,同比上1年下滑了7.11%。通过国家卫计委的首批药品价格谈判后,如能进入新的医保目录,可到达以降价取量的效果。 埃克替尼:加速度飞奔,年均增长122% 随着新1代国产替尼类药物的上市,小份子靶向药物市场份额逐年上升。2015年国内样本医院市场统计数据显示,国产替尼类用药市场占据替尼类整体市场20%,国产小份子靶向药物已成为市场中新的亮点。 中国第1个具有完全自主知识产权的小份子靶向抗肿瘤药物是浙江贝达药业的埃克替尼,在“1025”初获批,用于晚期非小细胞肺癌,商品名为“凯美纳”。 埃克替尼具有中国、美国和国际专利,在化学结构、份子作用机理、疗效等方面与吉非替尼、厄洛替尼类似,但具有更好的安全性,从而取得了国际临床肿瘤专家的高度评价,逐步打破了进口药物垄断市场的局面。 据米内网HDM系统数据,2015年我国重点城市公立医院埃克替尼用药金额为1.89亿元,同比上1年增长33.95%;2015年全国埃克替尼市场范围为8.96亿元。

埃克替尼:加速度飞奔,年均增长122% 随着新1代国产替尼类药物的上市,小份子靶向药物市场份额逐年上升。2015年国内样本医院市场统计数据显示,国产替尼类用药市场占据替尼类整体市场20%,国产小份子靶向药物已成为市场中新的亮点。 中国第1个具有完全自主知识产权的小份子靶向抗肿瘤药物是浙江贝达药业的埃克替尼,在“1025”初获批,用于晚期非小细胞肺癌,商品名为“凯美纳”。 埃克替尼具有中国、美国和国际专利,在化学结构、份子作用机理、疗效等方面与吉非替尼、厄洛替尼类似,但具有更好的安全性,从而取得了国际临床肿瘤专家的高度评价,逐步打破了进口药物垄断市场的局面。 据米内网HDM系统数据,2015年我国重点城市公立医院埃克替尼用药金额为1.89亿元,同比上1年增长33.95%;2015年全国埃克替尼市场范围为8.96亿元。 据贝达药业公司上市招股说明书数据,3年间埃克替尼销售收入已达20.58亿元,并连续4年保持高增长率,年平均增长率达122%,预测2016年该药将成为肺癌小份子靶向药物市场的领导者。

据贝达药业公司上市招股说明书数据,3年间埃克替尼销售收入已达20.58亿元,并连续4年保持高增长率,年平均增长率达122%,预测2016年该药将成为肺癌小份子靶向药物市场的领导者。