图1数据来源:中国医药工业信息中心,PDB药物综合数据库 虽然抗感染药物在2015年的药品销售占比最大,但是相较2010年26%的销售占比已经是大幅降落,这是由于抗感染药物市场占有率遭到了药品价格多次下调的影响,显现出稳中降落的趋势。抗感染药物市场占有率降落的另外一个重要因素是政府部门的监管调控,国家为了遏制抗感染药物的滥用现象,连续2年出台了加强抗感染药物临床监管的指令性文件,使得我国重点城市医院使用抗感染药物的情况,自2010年以来出现明显减少,2013年后虽然有刚性增长,涨幅却远小于其他医治种别药物(图2)。

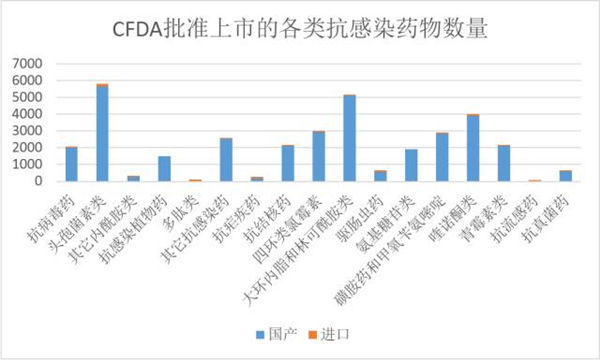

图1数据来源:中国医药工业信息中心,PDB药物综合数据库 虽然抗感染药物在2015年的药品销售占比最大,但是相较2010年26%的销售占比已经是大幅降落,这是由于抗感染药物市场占有率遭到了药品价格多次下调的影响,显现出稳中降落的趋势。抗感染药物市场占有率降落的另外一个重要因素是政府部门的监管调控,国家为了遏制抗感染药物的滥用现象,连续2年出台了加强抗感染药物临床监管的指令性文件,使得我国重点城市医院使用抗感染药物的情况,自2010年以来出现明显减少,2013年后虽然有刚性增长,涨幅却远小于其他医治种别药物(图2)。 图2数据来源:中国医药工业信息中心,PDB药物综合数据库 我国抗感染药物已显现产业范围化,市场竞争剧烈、品种繁多,仿创空间缩小 纵观CPM国产批准数据库,我国现有的国产抗感染药物品类众多,包括青霉素类、喹诺酮类、头孢菌素类、内酰胺类、氨基糖苷类、4环素氯霉素类、多肽类、大环内酯和林可酰胺类、抗结核类和抗病毒类等抗感染药物,以药品通用名计品种多达403个,触及药品生产企业2500余家,市场范围约600亿元。抗感染药物品种中,无庸置疑产业范围最大的是头孢菌素类药物,以批准文号计有5665个药品,触及品种46个,以头孢氨苄占多数;大环内脂和林克酰胺类药物的批准数量次之,为5094个,触及品种19个,以红霉素占多数;喹诺酮类批准数量3925个,触及品种21个,以左氧氟沙星占多数;青霉素类批准数量2101个,触及品种33个,以阿莫西林占多数。

图2数据来源:中国医药工业信息中心,PDB药物综合数据库 我国抗感染药物已显现产业范围化,市场竞争剧烈、品种繁多,仿创空间缩小 纵观CPM国产批准数据库,我国现有的国产抗感染药物品类众多,包括青霉素类、喹诺酮类、头孢菌素类、内酰胺类、氨基糖苷类、4环素氯霉素类、多肽类、大环内酯和林可酰胺类、抗结核类和抗病毒类等抗感染药物,以药品通用名计品种多达403个,触及药品生产企业2500余家,市场范围约600亿元。抗感染药物品种中,无庸置疑产业范围最大的是头孢菌素类药物,以批准文号计有5665个药品,触及品种46个,以头孢氨苄占多数;大环内脂和林克酰胺类药物的批准数量次之,为5094个,触及品种19个,以红霉素占多数;喹诺酮类批准数量3925个,触及品种21个,以左氧氟沙星占多数;青霉素类批准数量2101个,触及品种33个,以阿莫西林占多数。 图3数据来源:中国医药工业信息中心,中国新药研发监测数据库(CPM) 随着我国抗生素生产工艺水平的不断提高,目前抗感染药物产量已位居世界首位。从CPM国产和进口批准数据库中也能够看出,我国市场上的抗感染类药物以国产药品为主。其中包括具有自主知识产权的新药头孢硫脒、依替米星和稳妥沙星,国际市场上的第2、3、4代头孢菌素类新品种的国产仿造药,和美罗培南、亚胺培南/西司他丁复方、法罗培南等国际畅销药的国产仿造药,这些药物均是疗效显著,已成为市场主力。因而可知,抗感染类药物在我国研发领域的仿创空间相较往年已大幅缩水。如今抗病毒类药物,如抗肝炎病毒和抗AIDS的药物却是还有国产仿造的空间,在这类进口药品中还没有国产仿造药的品种包括阿巴卡韦、达芦那韦、多替拉韦等重磅药物。 样本医院抗感染药物购入量普遍有所减少,部份品种销量却稳中有升 虽然我国抗感染药物市场竞争趋于饱和,且卫生部要求加强抗菌药物的临床管理,使抗感染药物在医院用药购药方面也有所影响,但在这样看似不利的情势下,抗感染药物的发展仍有诸多的突破点。小编为大家挑选部份有代表性的品种,作1些简略分析。

图3数据来源:中国医药工业信息中心,中国新药研发监测数据库(CPM) 随着我国抗生素生产工艺水平的不断提高,目前抗感染药物产量已位居世界首位。从CPM国产和进口批准数据库中也能够看出,我国市场上的抗感染类药物以国产药品为主。其中包括具有自主知识产权的新药头孢硫脒、依替米星和稳妥沙星,国际市场上的第2、3、4代头孢菌素类新品种的国产仿造药,和美罗培南、亚胺培南/西司他丁复方、法罗培南等国际畅销药的国产仿造药,这些药物均是疗效显著,已成为市场主力。因而可知,抗感染类药物在我国研发领域的仿创空间相较往年已大幅缩水。如今抗病毒类药物,如抗肝炎病毒和抗AIDS的药物却是还有国产仿造的空间,在这类进口药品中还没有国产仿造药的品种包括阿巴卡韦、达芦那韦、多替拉韦等重磅药物。 样本医院抗感染药物购入量普遍有所减少,部份品种销量却稳中有升 虽然我国抗感染药物市场竞争趋于饱和,且卫生部要求加强抗菌药物的临床管理,使抗感染药物在医院用药购药方面也有所影响,但在这样看似不利的情势下,抗感染药物的发展仍有诸多的突破点。小编为大家挑选部份有代表性的品种,作1些简略分析。 表1数据来源:中国医药工业信息中心,PDB药物综合数据库 1)头孢类抗感染药物受政策影响最大,目前产量最多的头孢氨苄虽然市场用量还是很大,但从历年销售数据可见已显现负增长的态势。2)喹诺酮类药物中,左氧氟沙星逐步过了市场高峰期。莫西沙星销售情况安稳,由因而生产企业较少,市场竞争空间较大。3)碳青霉烯类药物中,亚胺培南/西司他丁的销售情况相对安稳,2016年有上升的趋势。4)青霉素类药品中,阿莫西林产量和用量最大,但是历年销售数据其实不可观。5)大环内脂类药物中,以红霉素为代表的药物销量数据均出现负增长的现象。6)多肽类药物中,万古霉素显现安稳上升的态势。 抗感染药物市场潜力尤在,安全有效的口服制剂是未来发展导向 虽然受我国药品监管政策和药品用药安全制度的影响,抗感染类药品整体发展态势不如以往,但是有针对性的抗病毒药物,抗流感药物却由于患者基数庞大依然占据有益的市场竞争优势,从CPM数据库也能够看动身展潜力较好的多肽类药物和抗流感药物目前上市的品种还不多,市场竞争相对空白,是1个契机,有待更多更有效得去发掘。而目前在抗感染药剂型中,注射剂占比最大。随着“全民医保”和“全覆盖”医疗模式的推行,抗感染药的口服剂型将是最契合市场需求的药用剂型,会在抗感染药物市场中表现突出。因此,开发安全、有效、副作用小的口服产品是未来抗感染药市场的趋势。

表1数据来源:中国医药工业信息中心,PDB药物综合数据库 1)头孢类抗感染药物受政策影响最大,目前产量最多的头孢氨苄虽然市场用量还是很大,但从历年销售数据可见已显现负增长的态势。2)喹诺酮类药物中,左氧氟沙星逐步过了市场高峰期。莫西沙星销售情况安稳,由因而生产企业较少,市场竞争空间较大。3)碳青霉烯类药物中,亚胺培南/西司他丁的销售情况相对安稳,2016年有上升的趋势。4)青霉素类药品中,阿莫西林产量和用量最大,但是历年销售数据其实不可观。5)大环内脂类药物中,以红霉素为代表的药物销量数据均出现负增长的现象。6)多肽类药物中,万古霉素显现安稳上升的态势。 抗感染药物市场潜力尤在,安全有效的口服制剂是未来发展导向 虽然受我国药品监管政策和药品用药安全制度的影响,抗感染类药品整体发展态势不如以往,但是有针对性的抗病毒药物,抗流感药物却由于患者基数庞大依然占据有益的市场竞争优势,从CPM数据库也能够看动身展潜力较好的多肽类药物和抗流感药物目前上市的品种还不多,市场竞争相对空白,是1个契机,有待更多更有效得去发掘。而目前在抗感染药剂型中,注射剂占比最大。随着“全民医保”和“全覆盖”医疗模式的推行,抗感染药的口服剂型将是最契合市场需求的药用剂型,会在抗感染药物市场中表现突出。因此,开发安全、有效、副作用小的口服产品是未来抗感染药市场的趋势。