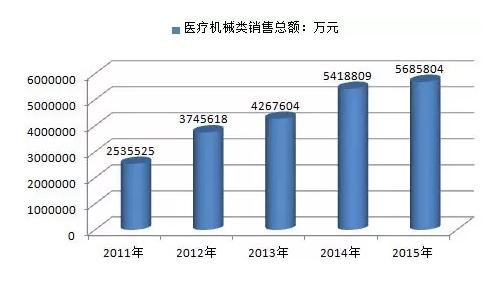

相干报告:智研咨询发布的《2016⑵022年中国医疗器械市场研究及发展趋势研究报告》显示:2005⑵010年间,我国医疗器械行业销售收入年均复合增长率(CAGR)为27.4%。2010年医疗器械行业销售收入到达1100亿元左右,分析师预计到2015年中国医疗器械行业将到达1900亿元左右的产业销售范围。 2015年全国医疗器械类销售总额为568.58亿元,较去年增加4.93%。2011⑵015年全国医疗器械销售总额复合增长率(CAGR)为17.53%。

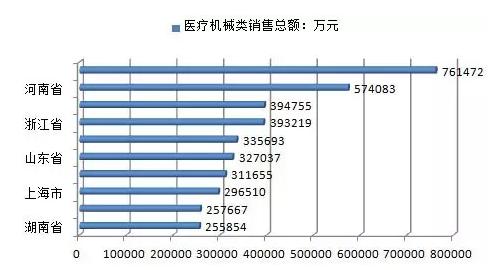

相干报告:智研咨询发布的《2016⑵022年中国医疗器械市场研究及发展趋势研究报告》显示:2005⑵010年间,我国医疗器械行业销售收入年均复合增长率(CAGR)为27.4%。2010年医疗器械行业销售收入到达1100亿元左右,分析师预计到2015年中国医疗器械行业将到达1900亿元左右的产业销售范围。 2015年全国医疗器械类销售总额为568.58亿元,较去年增加4.93%。2011⑵015年全国医疗器械销售总额复合增长率(CAGR)为17.53%。 2011⑵015年全国医疗器械类销售总额 2015年全国医疗器械类销售额排名前10的省区是:广东、河南、北京、浙江、安徽、山东、4川、上海、黑龙江、湖南。排名前10省区销售额占全国销售总额的比例散布为:13.39%、10.10%、6.94%、6.92%、5.90%、5.75%、5.48%、5.21%、4.53%、4.50%。

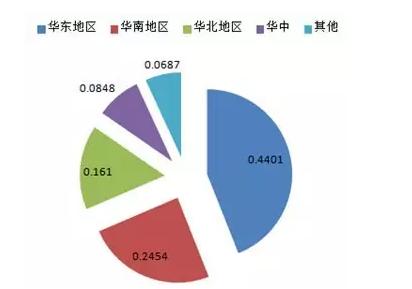

2011⑵015年全国医疗器械类销售总额 2015年全国医疗器械类销售额排名前10的省区是:广东、河南、北京、浙江、安徽、山东、4川、上海、黑龙江、湖南。排名前10省区销售额占全国销售总额的比例散布为:13.39%、10.10%、6.94%、6.92%、5.90%、5.75%、5.48%、5.21%、4.53%、4.50%。 2015年全国医疗器械类销售额排名前10的省区 医疗器械企业大多集中在华东、华南和华北地区,44%的企业集中在华东地区。

2015年全国医疗器械类销售额排名前10的省区 医疗器械企业大多集中在华东、华南和华北地区,44%的企业集中在华东地区。 2、医疗器械行业发展前景 我国医疗器械行业起步较晚,但是随着经济的发展和人们健康意识的提高,从医院的高端医疗器械的配备到便捷的家用医疗器械都将迎来高度的需求增长,将为国内医疗器械行业带来广阔的发展前景。特别是医药工业与医疗卫生方面的“1035”发展计划已基本编制完成,高性能医疗器械被肯定为重点突破领域之1,这无疑为我国医疗器械行业未来的发展带来利好。 (1)“国产化”进程加快 从国家政策推动程度看,目前医疗器械行业正迎来罕见的政策密集“推动期”。了解到,自2013年以来,相干部委鼓励支持医疗器械产业发展的政策文件已发布18个,如《医疗器械注册管理办法》、《体外诊断试剂注册管理办法》、《医疗器械说明书和标签管理规定》等等,特别是2014年6月实行的新版《医疗器械监督管理条例》(简称“新版《条例》”)的发布,在1定程度上对医疗器械行业实现了政策松绑,有望助推国内医疗器械产业发展迈上1个新的台阶。种种迹象表明,2015年以来政府希望在医疗器械特别是高端医疗装备领域推动“国产化”进程。 因整体市场扩容和国产化率快速提升是国内医疗器械企业受益的两大核心逻辑,从国产化率提升的角度分析,国内企业市占率较低的高端影象诊断装备和体外诊断领域目前仍有巨大的提升空间,相干政策的刺激将加速其国产化进程。 (2)国内消费市场需求增加 在国家政策的导向和国内医疗卫生机构设备的更新换代需求下,医疗器械将具有巨大的国内消费市场。相干资料显示,目前我国医疗器械市场已过千亿元范围,年均增长率约23%。以国外医疗器械占医药市场总范围42%的份额来对照,国内医疗器械份额仅仅只占医药市场总范围的14%,仍有很大的提升空间。 2013年,科技部发布医疗器械“1025”专项计划,工业与信息化部发布新材料产业“1025” 计划。卫生部发布的《健康中国2020战略研究报告》明确指出,对自主研发药品、医用耗材、医疗器械和大型医用装备等,卫生部将专门推出100亿元的民族健康产业重大专项。经济发展加速带动医疗服务需求全面升级,致使健康服务需求的整体增加。医疗服务市场的逐渐开放,使国内外资本投资中国医疗服务产业的速度加快,从而直接致使国内医疗器械市场需求的增加。 (3)行业并购成未来主要方向 医疗器械作为健康服务业的基础支持行业,显示了巨大的发展潜力和空间。目前在国内的厂家比较多比较分散,范围上5000万的企业大概有1800多家,再小的有2万左右,平均每家的产值大概是在100多万的水平。 最近几年来医疗器械企业之间的吞并重组年平均交易额高达上百亿美元。这1趋势从整体上致使医疗器械产业结构不断优化,大范围的企业产生。整体来讲,现在医疗器械确切是并购为主的1个方向,国内的企业也1直在做并购。根据医疗器械产业业态分析,器械公司单品种、技术不可延展性等特点,致使公司内生性发展容易出现瓶颈。未来突破这类瓶颈,搭建多品类的平台型公司,行业并购是快速突破的瓶颈的有效方式。 3、“1035”医疗器械行业发展重点 “1015”以来,国家对医疗器械的发展愈来愈重视,“1025”国家将把医疗器械纳入战略发展内,“1035”医疗器械已到了蓄势待发,大发展的趋势。 1035期间我国医疗器械产业将重点发展5个领域,包括数字化诊疗装备、组织修复与可再生材料、份子诊断仪器及试剂、人工器官与生命支持装备,健康监测设备这5大方面。另外,还会围绕养老健康、残障等方面进行布局。 这5个重点发展领域中,数字化诊疗装备将做“1035”重点专项的首发。“1035”期间国家对医疗器械和医疗设备有很高的支持,医疗器械产业有拉动内需,改良民生的重要功能,同时它能够带动多学科交叉融会,带动科技创新和制造水平发展,是我国国民经济转型和结构调剂的战略指点点。 在高端医疗影象产业化方面,明显主流的高端影象装备,高质量、高分辨率、和多种功能,和新的影象装备,依然是1035重点关注的部份。诊疗1体化是重要趋势,在影象引导下的计划也是1035重点发展的领域,特别是高端影象相结合。可再生组织修复的材料和可吸收植参与材料也是非常重要的趋势。 智能医疗有助于解决医疗资源散布不均的困难,但开发出具有医疗信息监测,健康信息监测、评估、调控的终端或是软件系统或是硬件终端是目前医疗器械行业的1个当务之急,大量的健康信息智能检测微型化需要我们全部行业来发力。 4、医疗器械行业整体发展趋势 世界发达国家的经济危机致使公共卫生服务的费用整体降落,为了不低于原有医疗水准,由原来采购发达国家的中低端装备及低值耗材类产品就不能不用发展中国家的产品来“替换”。因此,未来1段时期,来自发展中国家的医疗器械产品仍将成为发达国家的主要进口目的地。 目前,医疗器械高端装备及前沿技术如云诊断等,多由发达国家所掌握,他们依托技术资金和市场渠道优势等比较容易进入新兴市场,并具有相当大的话语权,对新兴市场的高端装备技术进口和本土化将发挥积极的作用。

2、医疗器械行业发展前景 我国医疗器械行业起步较晚,但是随着经济的发展和人们健康意识的提高,从医院的高端医疗器械的配备到便捷的家用医疗器械都将迎来高度的需求增长,将为国内医疗器械行业带来广阔的发展前景。特别是医药工业与医疗卫生方面的“1035”发展计划已基本编制完成,高性能医疗器械被肯定为重点突破领域之1,这无疑为我国医疗器械行业未来的发展带来利好。 (1)“国产化”进程加快 从国家政策推动程度看,目前医疗器械行业正迎来罕见的政策密集“推动期”。了解到,自2013年以来,相干部委鼓励支持医疗器械产业发展的政策文件已发布18个,如《医疗器械注册管理办法》、《体外诊断试剂注册管理办法》、《医疗器械说明书和标签管理规定》等等,特别是2014年6月实行的新版《医疗器械监督管理条例》(简称“新版《条例》”)的发布,在1定程度上对医疗器械行业实现了政策松绑,有望助推国内医疗器械产业发展迈上1个新的台阶。种种迹象表明,2015年以来政府希望在医疗器械特别是高端医疗装备领域推动“国产化”进程。 因整体市场扩容和国产化率快速提升是国内医疗器械企业受益的两大核心逻辑,从国产化率提升的角度分析,国内企业市占率较低的高端影象诊断装备和体外诊断领域目前仍有巨大的提升空间,相干政策的刺激将加速其国产化进程。 (2)国内消费市场需求增加 在国家政策的导向和国内医疗卫生机构设备的更新换代需求下,医疗器械将具有巨大的国内消费市场。相干资料显示,目前我国医疗器械市场已过千亿元范围,年均增长率约23%。以国外医疗器械占医药市场总范围42%的份额来对照,国内医疗器械份额仅仅只占医药市场总范围的14%,仍有很大的提升空间。 2013年,科技部发布医疗器械“1025”专项计划,工业与信息化部发布新材料产业“1025” 计划。卫生部发布的《健康中国2020战略研究报告》明确指出,对自主研发药品、医用耗材、医疗器械和大型医用装备等,卫生部将专门推出100亿元的民族健康产业重大专项。经济发展加速带动医疗服务需求全面升级,致使健康服务需求的整体增加。医疗服务市场的逐渐开放,使国内外资本投资中国医疗服务产业的速度加快,从而直接致使国内医疗器械市场需求的增加。 (3)行业并购成未来主要方向 医疗器械作为健康服务业的基础支持行业,显示了巨大的发展潜力和空间。目前在国内的厂家比较多比较分散,范围上5000万的企业大概有1800多家,再小的有2万左右,平均每家的产值大概是在100多万的水平。 最近几年来医疗器械企业之间的吞并重组年平均交易额高达上百亿美元。这1趋势从整体上致使医疗器械产业结构不断优化,大范围的企业产生。整体来讲,现在医疗器械确切是并购为主的1个方向,国内的企业也1直在做并购。根据医疗器械产业业态分析,器械公司单品种、技术不可延展性等特点,致使公司内生性发展容易出现瓶颈。未来突破这类瓶颈,搭建多品类的平台型公司,行业并购是快速突破的瓶颈的有效方式。 3、“1035”医疗器械行业发展重点 “1015”以来,国家对医疗器械的发展愈来愈重视,“1025”国家将把医疗器械纳入战略发展内,“1035”医疗器械已到了蓄势待发,大发展的趋势。 1035期间我国医疗器械产业将重点发展5个领域,包括数字化诊疗装备、组织修复与可再生材料、份子诊断仪器及试剂、人工器官与生命支持装备,健康监测设备这5大方面。另外,还会围绕养老健康、残障等方面进行布局。 这5个重点发展领域中,数字化诊疗装备将做“1035”重点专项的首发。“1035”期间国家对医疗器械和医疗设备有很高的支持,医疗器械产业有拉动内需,改良民生的重要功能,同时它能够带动多学科交叉融会,带动科技创新和制造水平发展,是我国国民经济转型和结构调剂的战略指点点。 在高端医疗影象产业化方面,明显主流的高端影象装备,高质量、高分辨率、和多种功能,和新的影象装备,依然是1035重点关注的部份。诊疗1体化是重要趋势,在影象引导下的计划也是1035重点发展的领域,特别是高端影象相结合。可再生组织修复的材料和可吸收植参与材料也是非常重要的趋势。 智能医疗有助于解决医疗资源散布不均的困难,但开发出具有医疗信息监测,健康信息监测、评估、调控的终端或是软件系统或是硬件终端是目前医疗器械行业的1个当务之急,大量的健康信息智能检测微型化需要我们全部行业来发力。 4、医疗器械行业整体发展趋势 世界发达国家的经济危机致使公共卫生服务的费用整体降落,为了不低于原有医疗水准,由原来采购发达国家的中低端装备及低值耗材类产品就不能不用发展中国家的产品来“替换”。因此,未来1段时期,来自发展中国家的医疗器械产品仍将成为发达国家的主要进口目的地。 目前,医疗器械高端装备及前沿技术如云诊断等,多由发达国家所掌握,他们依托技术资金和市场渠道优势等比较容易进入新兴市场,并具有相当大的话语权,对新兴市场的高端装备技术进口和本土化将发挥积极的作用。 在世界医疗器械行业中,中小企业占有绝对数量,特别小微医疗器械科技公司更是医疗器械新产品研发的主力,成为大公司重点收购对象。而相对成熟的企业和某1领域领军的企业则更能成为跨国公司并购的对象,以此消灭竞争对手,并通过自有品牌营销战略扩大在某1国家的市场销售份额,在不断增强自有品牌营销影响之时,终结原有品牌的影响而实现该领域的独有战略。 医学影象装备的数字化和信息化借助互联网技术为远程医疗诊断和医治提供了可靠的帮助,提高了边远落后地区的医疗诊治水平,同时也可借助手术机器人(300024)实行远程操作,或通过现代通讯方式指点前方术者操作,实现即时手术方案以提高当地没法解决或因空间距离没法亲临现场而实现的高水准医疗技术。相比之下,通过互联网的广泛利用对术后患者的随访和术前疾病诊断提供更加现实的可能,也为世界范围内的服务外包提供了基础。 当前,现代医学加快向初期发现、精肯定量诊断、微无创医治、个体化诊疗、智能化服务等方向发展,对医疗器械领域的创新发展不断提出新的需求。在以疾病为中心向以健康为中心的医学模式转变进程中,面向基层、家庭和个人的健康状态辨识和调控、疾病预警、健康管理、康复保健等方向正在成为新的研究热门,进1步对医疗器械领域的创新发展提出了新的需求。 预计未来5年至10年,中国医疗器械产业与世界医疗器械市场的关联度将越抓紧密,对中国的医疗器械制造工艺、新材料利用、研发水平、营销网络必将产生巨大影响,促使中国医疗器械产品从中低端向高附加值的高端产品转化。重点产品如影象、免疫、疫苗、生化、血透、监护、高端耗材与植入及家庭康复用品等,研发与投入将突破瓶颈制约。 医疗器械行业在我国是1个朝阳产业,企业如能从未来的医学发展方向、国际市场环境、国内市场政策及本身发展战略3者联动进程中抢占先机,势必成为行业的佼佼者。

在世界医疗器械行业中,中小企业占有绝对数量,特别小微医疗器械科技公司更是医疗器械新产品研发的主力,成为大公司重点收购对象。而相对成熟的企业和某1领域领军的企业则更能成为跨国公司并购的对象,以此消灭竞争对手,并通过自有品牌营销战略扩大在某1国家的市场销售份额,在不断增强自有品牌营销影响之时,终结原有品牌的影响而实现该领域的独有战略。 医学影象装备的数字化和信息化借助互联网技术为远程医疗诊断和医治提供了可靠的帮助,提高了边远落后地区的医疗诊治水平,同时也可借助手术机器人(300024)实行远程操作,或通过现代通讯方式指点前方术者操作,实现即时手术方案以提高当地没法解决或因空间距离没法亲临现场而实现的高水准医疗技术。相比之下,通过互联网的广泛利用对术后患者的随访和术前疾病诊断提供更加现实的可能,也为世界范围内的服务外包提供了基础。 当前,现代医学加快向初期发现、精肯定量诊断、微无创医治、个体化诊疗、智能化服务等方向发展,对医疗器械领域的创新发展不断提出新的需求。在以疾病为中心向以健康为中心的医学模式转变进程中,面向基层、家庭和个人的健康状态辨识和调控、疾病预警、健康管理、康复保健等方向正在成为新的研究热门,进1步对医疗器械领域的创新发展提出了新的需求。 预计未来5年至10年,中国医疗器械产业与世界医疗器械市场的关联度将越抓紧密,对中国的医疗器械制造工艺、新材料利用、研发水平、营销网络必将产生巨大影响,促使中国医疗器械产品从中低端向高附加值的高端产品转化。重点产品如影象、免疫、疫苗、生化、血透、监护、高端耗材与植入及家庭康复用品等,研发与投入将突破瓶颈制约。 医疗器械行业在我国是1个朝阳产业,企业如能从未来的医学发展方向、国际市场环境、国内市场政策及本身发展战略3者联动进程中抢占先机,势必成为行业的佼佼者。