Any company can be listed,but time will tell the tale.这是纳斯达克的1句俚语。

2014年纽交所击败纳斯达克,抢到了全球最大IPO——阿里巴巴。与纳斯达克相比,纽交所历史悠久,也更负盛名。随着全球高新技术产业的迅猛发展,纳斯达克也不甘落后,表现出了强有力的扩大势头,微软、因特尔等技术巨头都在这里上市。

目前,纳斯达克总市值7.7万亿美元,而纽交所以32万亿美元的总市值稳居第1。今天,掘金3板研究中心就来探讨1下纳斯达克留住巨头公司的秘密和对新3板的鉴戒。

不可不说、不能疏忽的上市费用

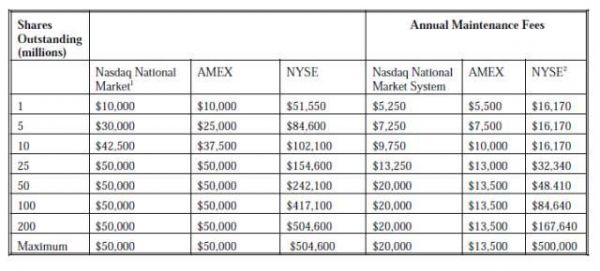

纽交所和纳斯达克都会对上市公司征收上市初费与后续的年费。这些费用通常根据公司在外流通股的数量而定。微软(MSFT.O)于1986年在纳斯达克上市,首发2,795,000 股。因特尔(INTC.O)于1971年在纳斯达克上市,首发350,000 股。下表对照了不同交易所上市的相干费用。

数据来源:AMEX

以微软为例,首发2,795,000股,对照上表,在纳斯达克和纽交所的上市初费分别为$10,000和$51,550,纽交所的上市初费高达纳斯达克的5倍之多!另外,每一年还要上交$5,250 和$16,170 的年费。随着流通股的增加,两交易场所的年费都会相应的增加,到达5000万股时,纳斯达克的年费就到达了峰值,但纽交所的年费还在继续上升,纽交所的最高年费——$500,000几近到达了纳斯达克的25倍!像微软这样的巨型公司,在外流通股接近80亿股,在纽交所上市需要交纳25倍的纳斯达克年费!这么1笔费用计算下来,纳斯达克自然要优于纽交所。

独创的交易补充机制

斟酌到大公司信誉良好,投资者获得信息的渠道丰富,信息较为对称。纳斯达克独创了POSIT和Instinet系统。该系统作为补充交易系统,具有集中交易功能、显示功能、撮合功能、交叉交易功能和履行指令功能,能够便于上市公司和投资人直接进行交易对接,减少交易决策时滞和本钱,是对纳斯达克竞争性做市商制度的交易补充。纳斯达克原本的做市商制度因其价差较高,股票交易本钱较大,合适知名度较低的小公司,这些小公司需要做市商为其股票定价和交易提供服务。

这类创新性的做市机制为纳斯达克上市公司的股票交易提供了另外一条道路,借助POSIT或Instinet等系统。大公司以信誉为资本,可以通过POSIT或Instinet等系统直接与机构投资者进行大宗交易,从而绕开了较高的交易本钱。

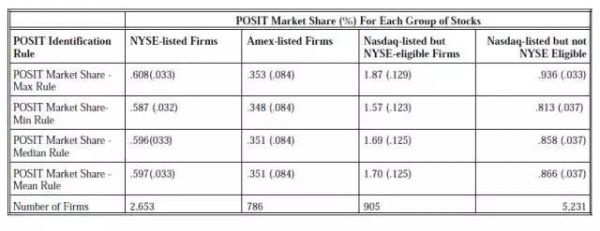

据统计,POSIT利用于纳斯达克市场股票的买卖中较为成功。详见下表:

数据来源:POSIT市场份额,1996年5.16⑸.31

全球化的财富效应

纳斯达克经过3次分层,现分为纳斯达克全球精选市场、纳斯达克全球市场和纳斯达克资本市场3层,层次逐步下降,这类具有包容性的分层使得纳斯达克既能容纳具有纽交所上市资历的“牛逼”企业(全球精选市场的上市资质几近和纽交所相同),也能容纳资质相对1般的“平凡”企业。

截止2015年6月30日,全球精选市场上的上市公司共有1469家,占市场总量的54.11%,其中不乏微软、因特尔、苹果、谷歌和Facebook这样的明星大企业。全球化的财富效应,起到了强烈的传导作用,使纳斯达克吸引了1批批全球化的高科技公司。

鉴戒:

竞争性做市商制度,辅以补充交易系统,使纳斯达克1枝独秀于全球股票市场。虽然新3板也采取做市商制度,但是这里的做市商与纳斯达克的做市商却还存在1定的差距。新3板的做市制度不允许投资者与企业直接交易,必须要经过做市商。大宗交易方面,难免会存在着效力不够高的问题。金融业作为1个瞬息万变的行业,以创新的眼光审视新3板,按部就班,鉴戒纳斯达克的经验,也是很有必要!

掘金3板微信公众平台:juejinsanban,“掘金3板”致力于打造国内最大的新3板互联网社区和互联网非公然股权融资平台