摘要:“中国版Wework”都变构成了孵化器,Wework在中国能延续在美国高歌猛进式成功么?还是会像其他的跨国科技公司那样遭受水土不服的窘境?

联合办公领域的鼻祖和第1只独角兽 Wework在中国的第1家办公室7月1日行将在上海开业。在经过今年3月的最新1轮4.5亿美元融资以后,Wework的估值超过了160亿美元,几近是中国所有的联合办公类创业公司估值的总和。

实际上,在“全民创业、万众创新”的大潮推动之下,国内各类众创空间已超过2300家,还有2500多家科技企业孵化器、加速器,11个国家自主创新示范区和146个国家高新区,“遍地都是孵化器,创业者都不够用了”。包括优客工场、方糖小镇等公司都纷纭将Wework作为对表对象。

但是在群雄逐鹿的国内众多模仿者当中,却没有诞生出1家可以与Wework媲美,被资本市场追捧的同类公司。即使是声势最大、诞生伊始号称 “现在WeWork有1.8万多工位,这在中国太容易实现了,我们1年就能够做到”的优客工场最新的估值如今也只有45亿元,只不过Wework的1个零头。

那末,Wework的独特基因是甚么?国内效仿者与它的差距何在?Wework在中国能延续在美国的高歌猛进式成功么?还是会像其他的跨国科技公司那样遭受水土不服的窘境?

“中国版Wework”为何都变构成了孵化器?

虽然国内的联合办公创业者不谋而合地宣称要做“中国的Wework”,但是不管从目标群体、运营策略、商业模式等方面和Wework都大相径庭,唯1的类似的地方可能就在于“整批零卖”。Wework之所以可以依照Facebook、Snapchat等科技公司的估值方式来估值,是由于它创造了1个新的市场(micro-office space)和1个新的概念(Space as a servce),从而让自己可以跻身Uber、Airbnb等同享经济巨头之列,享受风口创业公司的明星待遇。

而国内的联合办公创业者却不谋而合地把自己做成了“众创空间”。与孵化器、加速器和创业园1起争抢优良创业公司的入驻,争取各地政府、园区的土地和优惠,堕入“遍地都是孵化器,创业者都不够用了”的竞争红海当中。

为何"中国版Wework"纷纭都走了形?首先,这是由中美两国的市场需求决定的。在Wework创办的2010年,美国“1人公司”的数量就已超过了2000万家,而经济危机和高失业率让这个数字每一年以14%的速度增长。在Wework取得3.55亿美元融资的2014年,美国自由职业和独立工作者总量已达4200万人,他们是联合办公场所的典型客户。 Wework可让他们像用Uber叫车1样随需使用办公空间,办公设施与办公环境,哪怕身在旅途。

就像Uber使全球的空驶汽车可以随时随地与乘车需求相匹配,从而掀起了出行领域的革命1样。Wework把必须固定在1地的办公室变成可以在全国数10个城市可随取随用的工作空间使用权,从而掀起了办公模式的革命。

但是,虽然Uber的革命火种在中国的出行领域烧起了燎原大火,但是工作模式的革命却远没有这么1触即发。与自由职业者早已占据工作人口3分之1以上的美国相比,中国的自由职业者群体才刚刚构成不久。

根据LinkedIn发布的《2015中国自由职业者现状报告》,中国的自由职业者大多分散于中小城市,前5大聚集地北上广深成都也仅占到了26%。更加重要的是,中国的户籍制度与混乱的租房市场、依赖于人脉的工作机会(自由职业者们在领英上具有的人脉数量,是全平台用户平均人脉数量的近2.5倍),使得他们很难像美国人1样在全国自由迁徙,在旅途中移动办公。他们对Wework这样的分散式办公室网络并没有迫切的需求。

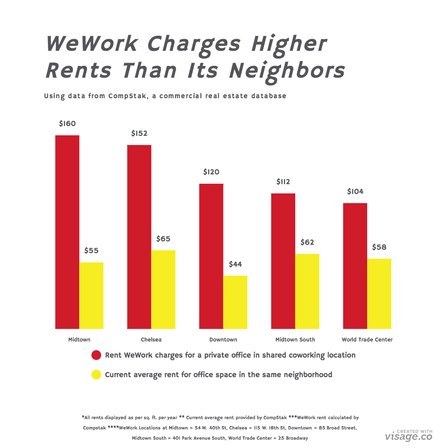

Wework的租金均比其相邻的办公空间高出很多

中国最近几年来自由职业者和“1人公司”的巍然兴起主要源自于互联网经济的泡沫溢出,但是他们更偏向于创业者而非打工者的身份,对办公室本钱有较高的敏感性,不太会为免费啤酒、公共空间支付两3倍的溢价(根据CompStak的报告,Wework的租金普遍是其相邻办公场所租金的两到3倍)。而较为成功的创业者(如淘宝店主)很容易就可以够从自家居民楼转移到各种各样的产业园(电商产业园)、孵化器当中。这就能够解释了为何“中国版Wework”纷纭演变成了孵化器。

Wework如何做到入乡顺俗

而1旦变成这类身份,他们就会发现自己堕入了对创业公司的争取战当中,而从办公空间切入的他们其实不占据优势。优客工场4月份发布的《中国众创空间行业发展蓝皮书》中写道:有1些地区把建设众创空间数量当作硬指标,或通过政策优惠强行推出1些成长性交叉、功能性较低的众创空间。比如,某省提出到2020年,要培养1000家以上的众创空间等新型创业服务平台。

而在“众创空间政绩指标化”的背景之下,办公场地的租金被1再拉低乃至免费。依照1位业内人士的说法“在互联网行业,场地本钱其实不是最高的,人的本钱要更高。”想要像Wework那样通过“软性环境”来收取租金溢价,基本上是不可能的。 这就使得国内的许多众创空间面临者出租率差能人意的局面。

光华路SOHO2 3Q的出租率仅为3分之1左右,潘石屹不能不使出“众包中介”的招数来招揽租客,但是高达15%的佣金比例可能会适得其反。而今年3月就有媒体调查表露,优客工场阳光壹佰项目的工位出租率在50%以下。固然,1旦和厦门软件园这样的产业园合作以后,优客工场的预租率就可以上升到55%,与上海临港经济区合作的项目中,预租率更是到达了80%以上。

如此1来,国内众创空间的商业模式就变成了“健全投融资体系,打造全要素孵化平台”,从而与各种孵化器狭路相逢。但是像潘石屹、毛大庆这样的地产大佬自下而上进入孵化器产业,要比腾讯、本日头条这样的互联网公司和创新工场这样的投资机构多绕很多路,而且在挑选创业公司、打造创业服务生态方面也需要补上很多短板。不过,红杉、真格、高榕、创新工场这些优客工场背后的创投机构,也许只是把它当作伸向全国各地的1根探测头,创业者服务中的1环。

目标群体和定位的不同也决定了国内众创空间与Wework选址的明显差异。优客工场等选择的大多是产业园区与偏离市中心的写字楼,例如在北京就有半数项目在5环之外。而Wework的选址基本上都是城市中心CBD的高端写字楼,在上海的第1站就选择了浦西商务核心区的静安WE创意园区。不过, Wework还是在努力做到入乡顺俗,就在正式开业10天之前,WeWork与科技寺创业空间达成合作,将亚洲总部(上海市威海路696弄)的所有开放式工位交给科技寺经营。

1位业内人士告知钛媒体记者:“中国的开放空间,基本是卖不开工位的,由于中国人对私密性要求会更高,开放空间可以交换, 但是不习惯在开放氛围办公。”这也许就是Wework放弃自己经营开放式工位的缘由。

据1位刚刚参观过Wework上海办公室的从业者流露,负责运营的人员称他们的租客不是小的创业公司,而是在华的美国商务人士。开放式工位交由孵化器经营,而专用办公室则针对自己既有的目标群体,这也许就是Wework目前在中国的运营策略。

而被Wework视为新的增长引擎的welive模式在国内也早已不新鲜了。各种白领式公寓已成为鱼龙混杂的租房市场的1股清流。而Wework+Welive模式国内也已早已了探索者,例如小米的You+公寓,V领地的“泛创客社区”等。实际上,由于创业政策利好的推动,打着“创客社区”概念更容易拿到优良的项目,也更容易和政府的布局1拍即合。

据号称要打造“全能社区”的V领地开创人周君强介绍:由于同类型项目的蜂拥而起,今年的拿地本钱与去年相比已有了翻倍的增加。而且创客社区触及到对各种生活服务提供商的整合和与各种孵化器的对接,不是Wework这类“外来的和尚”短时间内能够弄定的。