摘要: 直播的火热让创业者、投资机构蜂拥而入,给不同行业带来了新机会,很多人在这个链条上取得了新的营收机遇。

6月,在海南博鳌召开新车发布会的某汽车厂商请来了10几位主播到场,因而,发布会现场随处可见1个个妆容精致、面容娇好的女生拿着自拍杆对着手机喃喃自语。

这次直播引发了1丝丝骚动。这些姑娘的坐位位于媒体席后方,而这丝骚动正来自“权高位重”的媒体人们——每个女主播都算得上1个KOL,100个主播,9大平台,覆盖用户500多万人,这场直播所带来的传播效果可能远比记者的几篇稿子来的好。

近两个月里,这样的场景屡见不鲜。包括1天前,魅族MX6发布会也“画风”突变,特地约请了23位网红女主播来直播发布会。眼看着手机上的主播们把1个个重要现场变成了“直播间”,直播虽不新鲜,但场面足够震动。

根据易观智库数据显示,截至目前已有超过两百家的直播APP,除花椒、映客、斗鱼、YY这些你叫的上名字的明星公司,还有更多默默无闻的财经、体育、电商等垂直领域的直播APP。

与行业和竞争的火热构成强烈反差的是,刷单、带宽烧钱、网红脸,这些看似负面的关键词都在流露着这个行业的虚假繁华,而开篇我们所提到的百位网红直播,也不过是1家经纪公司的1场营销策划。

虽然直播终究的模式究竟是甚么仿佛并没有人想清楚,但已有人利用“直播”赚的盆满钵盈了。而创业者、投资机构的蜂拥而入,也给这个行业本身也带来了机会。网红、技术平台、边沿小创新……钛媒体记者希望发现和盘点1下在直播产业链上的行业都正在取得哪些新的营收机遇。

网红“制造机”

网红是直播热潮中,最前端也最早受益的人,毕竟用户打赏的钱可以赤裸裸的进入他们的口袋,而“人材储备”这1流程在PC时期就已非常成熟,如今他们所需要做的,就是阵地的转移。

随之产生的,还有网红孵化器这1名词,同YY时期的公会概念有些类似,但又不完全相同。根据《网红生态白皮书》显示,目前国内市场,网红孵化器、经纪公司占比近23.8%。

魁越会是这样的公司之1,它还是“百位网红直播”事件的操盘者。魁越会旗下有3000多个艺人,她们散布在YY、映客、花椒、陌陌等国内20多个主流直播平台。直播收入,是这家公司的主要收益来源,他们采取抽成的方式,培养大堆网红,然后收割。

直播是这些艺人的平常生活状态,她们各自还有其他的分工——微博大V、运动达人、影视演员,这些都是她们的身份,但公司教会她们的第1步,是直播,既可以赚钱又能够攒粉丝。而比魁越会更简单粗鲁的公司还有很多,如果你乐意,花几千块钱也许就可以够成为1名速成网红。

和微博上众多淘宝网红略有不同的是,张大奕们签约的如涵团队自带电商基金,而魁越会的开创团队有着10几年的营销经验,因此,魁越会更偏向于文娱和营销方面,“百人网红直播”就是他们营销方式的1种。

不过,在其开创人孙雷丁看来,单纯的网红直播并没有前程。“我们研究过打赏经济,YY上1个主播的生命力最多也只是1年到1年半,而随着流量的迭代,粉丝在3⑹个月内就会换1拨。”他对钛媒体表示,几千块钱的网红孵化,只不过是在赚取直播平台目前的流量红利而已。

虽然在他说这番的时候,魁越会的大多数女艺人的直播方式还是以“陪人聊天”为主,但孙雷丁认为,这只是魁越会用来培养粉丝的主要方式,是用来解决直播们“底层生活面包”问题。

孙雷丁想通过“秀场”这类简单方式来视察粉丝的成长速度,然后针对艺人进个性化的内容定制。据了解,魁越会旗下合作了全国10几家的培训机构,在从艺术高校当选出艺人以后,她们会在各地进行个人材艺、如何说话、如何营销等系统的培训。必要情况下,他们也为长时间签约的主播提供整容服务。

这同大多数的网红孵化器有些类似,更像是YY时期的公会概念,而这套流程也早已构成。在vice做的1期与网红相干的视频中,这样的流程仿佛也已得到了业内的公认。孙雷丁却告知钛媒体,长相其实不是他们选择女艺人的主要标准,努力和勤奋才是。不过坦白来讲,魁越会中并没有特别爆红的艺人。

大多数魁越会的女艺人,目前都通过线上直播赚钱,部份会通过出演自制剧、和出席商务活动来获得收益,直播在孙雷丁看来,只不过是1种新的传播介质而已,但不能不承认,这类传播介质让他们得到了新的商机。

和直播竞争1样剧烈的云技术服务

同网红1样,带宽是直播中另外一样离不开的东西,它更偏向于直播技术的后方。而得益于此,直播云技术服务公司和传统CDN厂商躲在这场淘金热潮背后默默赚起了“卖水钱”,不过明显,他们的竞争剧烈多了。

就目前而言,市面上主流的云服务厂商已前后推出了直播云服务,Ucloud、7牛云、金山云、阿里云,这些本来以云服务为主营业务的厂商都瞄准了视频云这块“牙签肉”。而传统的CDN厂商,更是可以借机转型。在他们的帮助下,做1个直播产品有多简单?你只要开发出1个APP便可。

“我们能给客户提供1个打包好的直播API,里面包括解决如何收集、推流、转码,同时具有存储、加速、美颜、鉴黄这些功能。在前端,还得配适各种安卓手机的型号。我们全都帮他们做了。”7牛CMO李婧在此前接受媒体采访时这样形容7牛云的新业务,“这会帮他们省去1大块儿的人力本钱。”

李婧所描写的7牛的直播云业务其实刚刚对外宣布不久,6月30日,7牛正式上线了其1站式直播云服务,其CEO许式伟对钛媒体表示,7牛成立这5年以来,目前还是处于亏损状态,而直播云的热潮,对7牛来讲,1是技术背景符合,做起来也相对顺手;2是在这股热潮中扩大业务范围,早日实现盈利的目标。

移动直播的竞争让人觉得有些像视频网站当年,最大的本钱一样来自带宽。

根据界面的1篇报导,“1直播”商务总监何金凯曾流露,今年5月1直播进行的宋仲基粉丝见面,最高峰时有1100万人同时观看,点赞数到达2900万——如此巨大的流量,如果换算成更具体的费用,以800K的最低码率来计算,宋仲基直播的这个月,仅带宽高费用就达4000万/月。

这样的数字看起来有些可怕。

但就目前而言,巅峰流量其实不是时刻都有的,几百万、千万流量的房间也就偶尔那末1两个。许式伟表示,“有备无患”说的就是这个时候。“当用户量级小的时候是完全不显现的,大家都可以玩。但1旦用户量级上升,1大堆的问题就全出现了。卡顿、延时、掉线各种各样的问题都有。”斗鱼副总裁高翔也曾如是表示。

相比较刚刚加入混战的云服务商们,传统的CDN厂商更加有话语权,从图文的Web时期开始,CDN厂商们就做着他们善于的内容分发和网络数据传输,转而到移动直播时期,他们也不甘落后。

明显的是,网心科技近两年来的露面更频繁了。今年5月,迅雷旗下的网心科技也针对移动直播推出了新的产品——星域CDN,相比较之前的版本,新产品能够更加快速的解决移动直播现存的延时、卡顿等问题。“直播平台的体验会直接影响到平台和创业公司的发展速度。”其CEO陈磊对钛媒体表示。

而这1切的机遇都来自新的直播平台的突起。

行业带给小公司的“边沿创新”机会

网红+直播技术,最后显现出来的是1个粗略的直播平台外壳。

但其实直播这个事情早已不算新鲜,从PC时期开始,YY、9185等就已有了成熟的商业模式并独占流量鳌头,不过在移动时期老牌平台仿佛有些落伍了(详见钛媒体文章《YY、6间房、9158…那些老牌直播平台为何在移动时期掉了链子?》)。

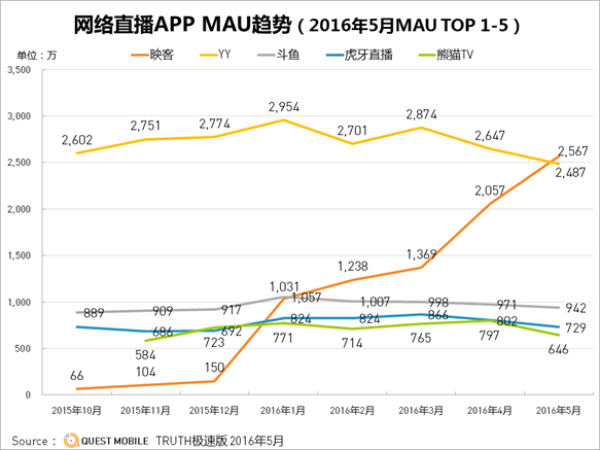

根据数据研究机构QuestMobile近期公布的移动直播数据报告显示,从去年10月以来,映客迅速突起, MAU从66万暴增到2567万,并在今年5月首次超过YY,成为行业第1。这是1种新的直播模式,和以往的秀场、公会相比门坎更低、更平民化,明显也更受欢迎。

映客们的突起也许让YY有了1丝危机感,但他们又是不愿意与映客等量齐观的。YY在推出新品牌YY live以后表示,映客目前的直播只是YY live中的1种形态而言,脱口秀或说秀场直播其实不是直播的终究形态。而YY文娱总经理周剑则认为,直播之争终究是由内容来定胜负的,YY多年的内容积累让其在这场竞争中更有底气。

但他们仿佛忘了,起初YY也是靠着“秀场”起家的,以致于到现在,可能都很难摘掉这个呆板印象。

另外值得1提的是,随着直播从PC到移动真个迁移,用户习惯也悄然产生了改变。PC秀场时期更多的是23线小城市受众,如今更多的是12线城市的年轻人在看,并且长尾的全民直播也逐步出现,而这也许也是映客们在移动时期更受欢迎的缘由之1。

固然,这1切也离不开直播平台的用户和运营策略。即便身陷“数据造假”的旋涡,在某种程度上,投资人和平台方也不过是把这当做1种运营策略和包装方式。不管怎样,全民直播的社交方式让这些小的直播公司有了和直播行业的巨头进行斗争的机会,要知道2015财年,YY在线音乐和文娱业务可是营收了33亿人民币。

但关于全民直播,周剑是不太认同的,在她看来,PUGC的内容才是直播的终究形态,也是直播平台的核心优势。魁越会的孙雷丁抱着和周剑相同的看法,他认为全民直播是个伪命题,从内容持久度、监管和鉴戒视频网站的发展路径来讲,全民直播是远没法实现的,而目前的秀场直播,只不过是底层流量的基本需求。

花椒已开始逐步向PUGC的方向转变,其引入了很多官方媒体、综艺直播或自制直播剧。但期待成为第3代社交平台的映客明显依然坚持全民直播的道路,而两种方向的选择也触及着公司未来体魄和变现方式的走向。

最后潮水的方向仍没有人有终究的答案,而目前电商、广告营销、打赏,还是网红和平台们的主要变现方式。