当这个问题被抛出后,很多事实都能给出左证,比如今年以来,很多科技公司的收购标的都超过 10 亿美元,但这些收购对象其实不是那些被津津乐道的独角兽们。

“你卖的,我们不1定买”

根据 Unicorn List 给出的数据,目前有 168 家独角兽企业遭到 VC 的支持,这些企业总市值为 6000 亿美元。虽然公司的数量仍然与之前1样多,但是这些巨头买家们仿佛其实不兴趣。

这其实不是由于买家正持观望态度。

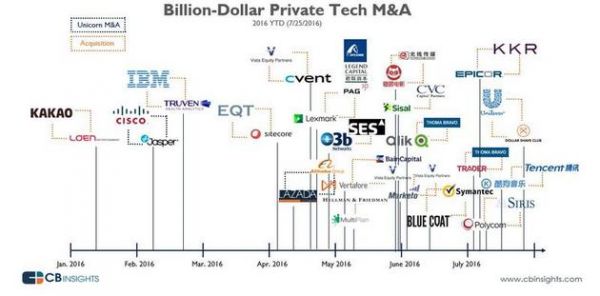

事实是,2016 年已产生了 21 起交易金额超过 10 亿美元的私人科技公司收购案,但其中唯一 2 家为独角兽公司。

虽然在独角兽的成长进程中有 VC 豪掷,但面对这些已成长起来的明星公司,VC 们更想看到的是适合的退前途径。今年年内,由于缺少退出1级市场的独角兽企业(不论是通过 IPO 还是通过并购),投资者们都多少表现出了不甘心。虽然个别独角兽公司在 IPO 上表现出有限的亮点(比如 Twilio 公司),但是并购方面仍然表现惨淡。

就像下面这张图显示的,独角兽不被收购,不是由于缺少愿意出高价的买家。

自今年年初以来产生的这 21 起 10 亿美元以上的科技公司收购案,其实不包括1些上市企业对其他上市企业的收购,而只是私人科技公司的收购与合并:

1、以10亿美元以上的价格收购的私人科技公司;

2、估值在10亿美元以上,被其他公司收购多数股权的私人科技公司;

3、被私募股权公司收购的私人科技公司

在 21起 10 亿美元以上的科技公司收购案中,只有2家是风险资本支持的独角兽科技公司——交易前估值为 15 亿美元,被阿里巴巴收购了多数股权的 Lazada 和被思科以 14 亿美元收购的 Jasper。

也就是说,市场不缺买家,他们只是对独角兽公司不感兴趣。

“名利场”与估值太高的独角兽

对知情人士而言,缺少可收购的独角兽公司其实不希奇,很长1段时间以来,特别是 2015 年年中,取得 10 亿美元以上的估值成为独角兽公司的地位意味。开创人和投资者认为,这类地位意味能够吸引人材、取得媒体关注,而媒体报导又为让这些公司更加暴露在镁光灯下,带来品牌溢价,1个平淡的行业或许就此变得热烈非凡。

如果增长能够继续,后期投资资金又能够延续弥补烧钱速度,那末好日子就可以继续循环。

但是,投资者踩下了刹车。

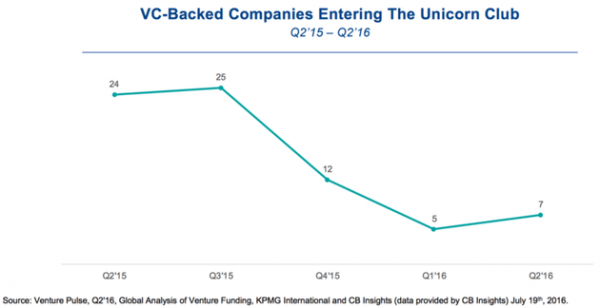

根据 2016 年第2季度《风投脉搏报告》(Venture Pulse Report)给出的图表,独角兽公司的诞生数量在 2015 年第2季度和第3季度到达了顶峰。

退出途径缺少、公共市场波动、对宏观经济的耽忧和1些独角兽公司与生俱来的短板抑制了 2016 年第1季度和第2季度独角兽公司的诞生。盈利能力、现金流良好和单位经济效益这些概念还未过时,但不惜1切代价寻求发展的观念却已失宠了。突然之间,Dropbox、Cylance、Apttus还有印度的 Zomato 等独角兽公司都开始谈论、吹嘘他们获得现金流的方式。

从独角兽到“估值太高的独角兽”

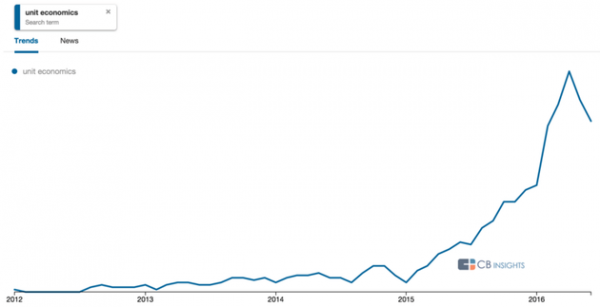

“单位经济效益”本身只是商业常识,但是对独角兽来讲,这个概念却带来了新挑战。

斟酌到久长发展,独角兽在发展进程中基本都会借入大量贷款,而这笔资金却被计入估值体系中。也就是说,公司的估值遭到束缚,高度依赖未来的绩效情况,而绩效却是以预设的超高速增长为条件的。在少数案例中,这样的绩效仿佛能够实现——比如 Uber、Airbnb 和 Snapchat。

但是,对大多数独角兽公司而言,估值都是在及其理想的情况下做出的,公司除快速成长别无他法。换句话说,这些独角兽公司在当初融资时就估值太高,以致于找不到接盘侠,或没法成为适合的收购标的。在某些情况下,私募市场中的独角兽公司估值乃至远高于公然市场中的对标公司:比如与 Box 相比,Dropbox 就显得估值太高,与 Hortonworks 相比,Cloudera 也显得估值太高。

斟酌到不断变化的融资历局,盈利能力、正向现金流这些指标会变得更加重要,如此1来,独角兽公司是不是能够高速增长还有待考量,估值体系也会被重新定义。

独角兽公司的下1步怎样走?

就像上面的数据,确切有买家愿意收购市值 10 亿美元以上的科技公司,所以独角兽公司退出途径的缺少不单单归咎于“市场”。

那末,独角兽公司应当怎样做?

少数具有盈利能力和高速增长的的独角兽公司仍然可以活得很好,但如果是那些“操之过急”的独角兽公司,则会采取以下两种策略:

被以较低估值被买下,承当1切损失:

对1些前景暗淡或是投资人、董事会和开创人都认为需要经历漫长的不肯定道路才能发展到与估值符合的独角兽公司,可能会选择以被收购的情势接受“降价融资”的退出途径。根据这些独角兽公司融资进程中的投资人保护条款,这是1种谨慎的做法,由于投资者可以根据优先权和其他条款收回他们的资金。

在这些情况下,极可能需要由创建者和主要员工承当损失。

减慢烧钱速度,从长计议:

若发展前景仍然光明,而且仍能保证发展到独角兽估值的公司,需要在1段时间内减慢烧钱速度,实行紧缩的政策。这类情况下,可以预感会产生裁员和业务精简。

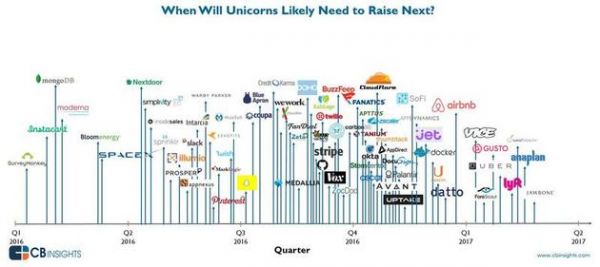

也就是说,大多数独角兽公司在 2016 年最后几个月中需要进行融资。

随着1些独角兽公司采取节俭策略,他们在资本层面的道路可能会延长。但是 2016 上半年的趋势告知我们,如果想要通过并购寻求退出,需要明确的1点是:收购方历来不缺,只是独角兽其实不是他们的最好标的。