或许你觉得2200万太过冲动,但美人丽妆靠着这波内容营销,很快就吃回了本……

美人丽妆冲刺A股,“淘品牌”上市停不下来

在1拨服装、零食“淘品牌”接连组团上市后,通过千万拍下Papi酱“第1次”广告而被大众所知的化装品电商美人丽妆最近也首次表露了招股书,向上交所正式发起了A股IPO冲刺。

不同于“韩都衣舍”、“3只松鼠”这样的原创淘品牌,主场在天猫平台的美人丽妆更像是1家“线上屈臣氏”。作为1个化装品品牌正品授权网络零售服务商,其电商业务主要是与品牌方直接合作,在天猫上开设官方旗舰店。目前它的合作品牌已有51个。

当你在兰蔻、LUSH、高丝等天猫官方旗舰店剁手时,其实就是在它们家买货。

据招股说明书,此次美人丽妆拟发行4000万股,召募资金为3亿元。

本次召募资金将主要用于3方面:收购上海联恩51%股权项目;代理品牌营销及运营体系建设和信息系统升级,从而进1步拓展公司范围和提升公司业务运营能力。

净利润增长迅速,但6成多贡献给了Papi酱

2007年,美人丽妆在北京成立,帮助相宜本草在淘宝商城上线。

3年后,上海美人丽妆总部成立,同年取得了卡尼尔、小护士的正品授权;尔后,美人丽妆取得授权的化装品品牌数量开始不断增长。

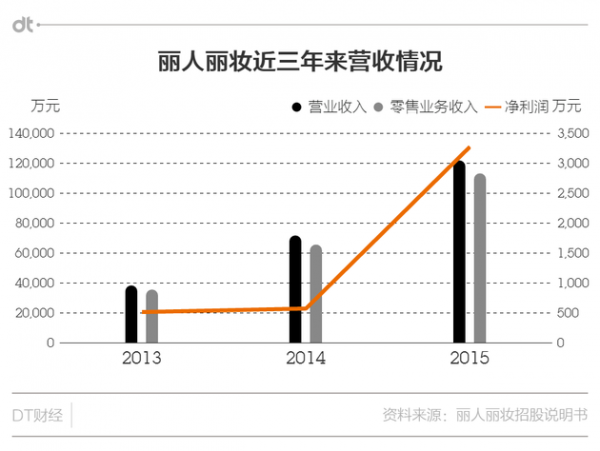

伴随着合作品牌数目的增加,公司范围逐年扩大,从近3年来美人丽妆的营收情况看,营业收入和净利润均增长喜人。

特别是2015年,营收同比增长70%,净利润同比增长476%。

在品牌授权数量增加和销售范围不断扩大的背景下,来自电商零售收入的定单数均大幅增长,作为主营业务的电商零售业务收入也呈上扬趋势。

据招股说明书,因授权高端品牌数量增加,产品平均销售价格提升,定单平均价格也稳步增长。客单价从2013年度的101.71元/单提升到2016年第1季度的130.43元/单。

虽然事迹不错,但作为1家阿里平台商家,美人丽妆过去的知名度完全不及韩都、3只松鼠这样的淘品牌。

直到今年4月看到,美人丽妆豪掷了2200万,即去年1年净利润的67%,拍下了Papi酱的视频贴片广告,搭上了内容营销的1波风口,瞬间成了淘品牌中的土豪“网红”。

自创品牌,不甘只做品牌零售商

据招股说明书,美人丽妆的主营业务主要包括化装品电商零售、品牌营销服务和化装品分销。从营收上超过90%的占比可以看出,电商零售业务是公司最核心的业务。

除通过买断经销和代运营模式与品牌合作销售化装品外,美人丽妆也同时基于本身积累的用户数据为品牌方提供大数据精准营销和品牌推行方案。比如,通过应用社交网站、淘内广告和主题营销等方式,帮助品牌提高触达率和转化率。

近3年来,该项业务的占比呈增长趋势。

与上述两项业务相比,美人丽妆的分销业务营收占比逐年降落。

美人丽妆的分销业务是从品牌方取得分销业务授权,面向天猫和淘宝的店铺卖家分销化装品产品。展开这项业务背后,它是为了更好把控网络销售价格,同时有效增加品牌销量和线上市场占有率。

但随着线上消费观念的逐步转变,相比价格而言消费者对正品、品质也愈发看重。特别当美人丽妆的合作品牌里,高端品牌数量增加时,也许有旗舰店就够了,分销渠道不再那末重要。

诚然,合作品牌还是多多益善。此番美人丽妆上市筹资的目的之1也正是为了收购上海联恩,拿下它旗下的悦诗风吟、丝塔芙等10个化装品授权品牌。

但品牌饱和了怎样办?和品牌关系破裂了怎样办?

美人丽妆在招股说明书中也提到,如果未来公司没有到达品牌授权要求或品牌方调剂线上销售渠道,并终止对公司的品牌授权,就会对公司的业务展开造成1定的不利影响。

早在2014年,美人丽妆或已想好了1招,靠自己。

2014年,美人丽妆创建了自有品牌,主打“萌”美妆工具的momoup。2015年,该品牌还走进了微信商城和亚马逊。

今年7月21日,美人丽妆更是拿momoup试水线下,在屈臣氏售卖起了其联手迪斯尼推出的限量版指甲油,销量火爆。

“寄生”阿里,终纵目的是数据

固然,自有品牌对美人丽妆来讲还是1个还在培养的婴儿,线下渠道也是。

美人丽妆对品牌的依赖,也完全同等于它对阿里系平台的依赖。

同其他淘品牌1样,美人丽妆的生意始于阿里,它收入迅速增长的背后重要感谢的就是天猫平台的流量优势带动。

毕竟作为国内B2C大佬,天猫2015年的总成交额占据的市场份额超过了50%。

2012年6月,美人丽妆更是引入阿里创投为公司新股东,后者持股比例约为20%。

但这也意味着美人丽妆存在经营上运营平台单1的风险。未来若天猫和淘宝在电商平台的影响力有所降落,或与美人丽妆的合作关系产生改变,则也会对公司的经营事迹带来1定的不利影响。

另外,相比渠道本身来讲,渠道留下的消费行动数据对现在的美人丽妆来讲也是另外1个重要的因素。

具有沉淀在阿里系平台的消费者行动数据,不管对网络零售或营销服务来讲,都是精准化营销下的必须品。

在黄韬看来,美人丽妆核心内容就是利用阿里的数据,快速捕捉市场变化,“这个模式离开了阿里的数据就是不成立的”。