大约从2011年开始,第1批互联网医疗企业开始成立,2014年⑵015年,成了互联网+医疗的发展高峰,出现出1大批取得高额融资的企业。但在2015年下半年以后,围绕着商业变现这1焦点话题,互联网医疗还是医疗互联网的争辩就1直没停过。

策划刘辉光 ,撰写刘宗宇,莫人英、王广龙对此报告亦有帮助。

2016年以来,随着2级市场的遇冷,资本寒冬论在各大领域都大行其道,互联网医疗也遭到影响,每次裁员、企业转型或关张,都会成为资本寒冬论的“铁证”。比方近段时间的寻医问药、就诊160的裁员风波,药给力的退场都刷爆了朋友圈。

作为1家深入在互联网医疗领域的媒体,动脉网决定再次认真梳理过去5年来,互联网医疗的真实发展情况,资本是寒冬还是暖冬,创业公司是荣幸还是悲催,我们用数据来讲话。

过去这1个月的时间,动脉网整理了2011年1月开始创建至今的互联网+医疗行业1134家企业数据,并侧重统计了533家取得过投资的企业的行业种别、成立至今的融资数据、融资轮次、开创人背景、企业存活情况、死亡时间等20多个维度数据。我们再根据以上数据,进行清洗和分析,整理出行业生存状态报告。

先给大家分享1些我们通过数据取得的1些观点:

1、取得投资的533家企业中,存活率超过80%,说明投资人眼光棒棒哒。

2、医疗领域出身的创业者死亡率更低。

3、多个专科领域取得了良好发展。

4、资本1直在增加互联网医疗的投入

……

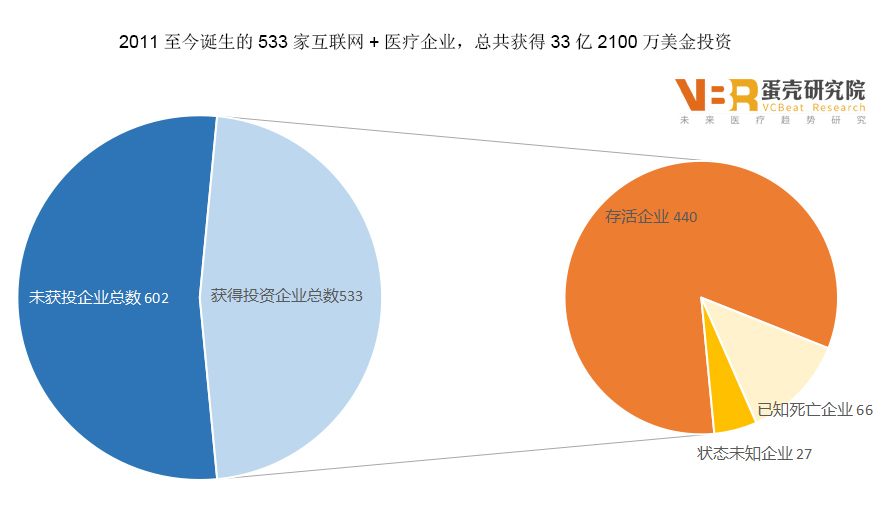

2011年1月至今,国内1共有1134家互联网+医疗企业诞生,它们散布在健康保健、寻医诊疗、专科服务、医疗信息化、生物技术等10个领域。其中,有取得机构和个人融投资的企业1共有533家,我们将重点分析这533家企业的数据和存活状态,由于取得过融资的企业,在业务上要更成熟1些,分析的价值要更大1些。

我们为何选择从2011年开始统计,由于这是互联网+医疗企业的发展元年,绝大部份带有互联网基因的医疗企业都诞生于2011年后。这1134家企业中,有大约1半的企业取得了投资人的青睐。固然,真实的数据肯定是不只1134家企业,由于很多企业还没有来得及被记录就消失了。

1、互联网+医疗企业总共取得33亿2100万美金投资

从2011年至今,根据公然数据,这533家企业总计取得了33亿2100万美金的投资,平均每家企业的融资额约为623万美金。而这其中,根据动脉网的调查,有440家企业目前正在运营,明确已死亡的企业有66家,剩下的企业生存状态未知。如果以66家死亡企业的数据进行计算,行业死亡率大致为12.38%。

中国新创企业的死亡率超过90%,但是在取得投资以后,互联网+医疗企业的发展会好很多。这533家企业的存活率偏高,这说明了投资人的眼光非常棒,选择的开创人具有1定的能力,项目前景好。而创业者在拿到投资以后,也很好地依照预期推动业务往下进行,使得企业取得了不错的发展。

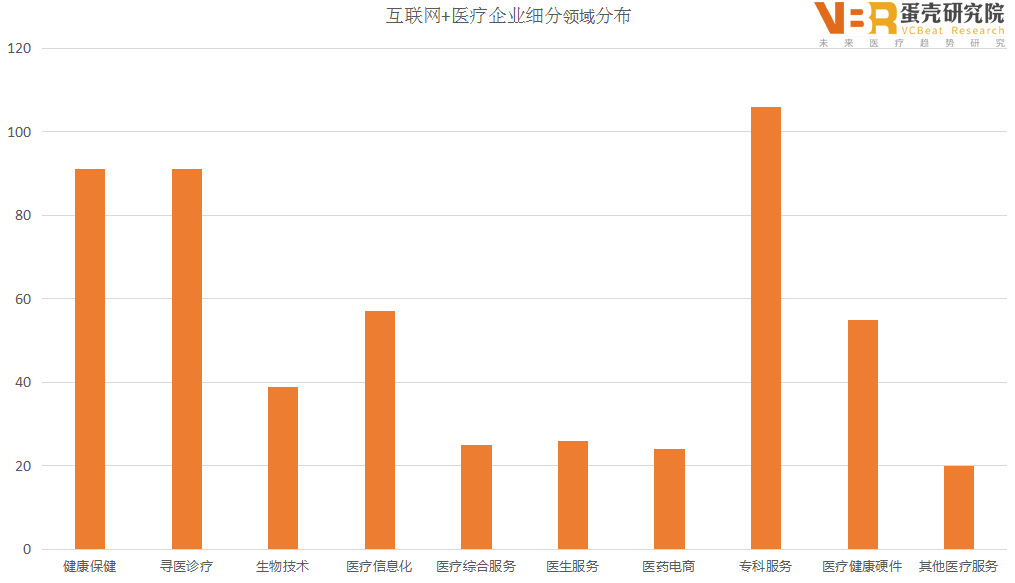

2、互联网+医疗企业细分领域散布,专科服务后来居上

哪些领域进入的初创企业最多呢?经过我们的统计,533家企业的散布中,排名前3的分别是专科服务、健康保健和寻医诊疗,分别到达了106、91和91家。

医疗行业中,大家1直以来所谈论的痛点离不开医院就诊的3个环节,就诊前的挂号难,就诊中的长时间等待和就诊后的慢病管理。所以,互联网+医疗企业1般选择了与就诊活动息息相干的寻医诊疗种别来切入(专科服务也是寻医诊疗的1种)。健康保健类的利用由于行业门坎低,所以进入该领域的企业也非常多。

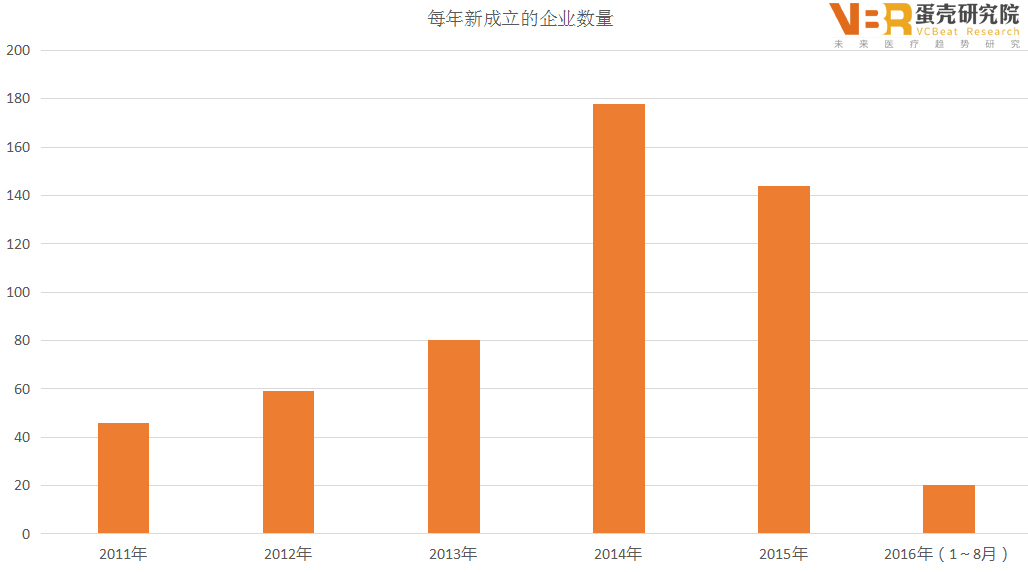

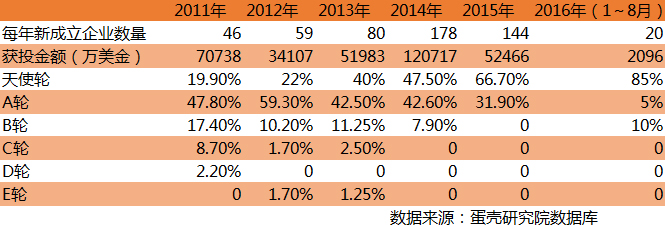

3、2014、2015年创建的新公司最多

上图是从2011年至今,每一年新成立的互联网+医疗企业数量。2014年和2015年到达顶峰,2016年急剧降落,截至8月只有20家。我们统计的都是有取得过投资的企业,是否是由于2016年的资本寒冬,致使新成立的企业足够多,但是取得投资的企业不多呢?我们把所有企业数量加在1起发现不是这样,2016年新成立的互联网+医疗企业也只有44家,仍有接近1半的企业获投。

经过5年以上的发展,互联网+医疗行业格局基本已定,新创企业数量急剧减少,能够取得投资的企业数量更是寥寥无几。所以,资本寒冬论在今年被抛出,其实不仅仅是数据统计中资本对初创企业的投资额减少,更大的缘由我们觉得是初创企业的生存空间被紧缩,难以切入到新的蓝海,融资难成为普遍现象。

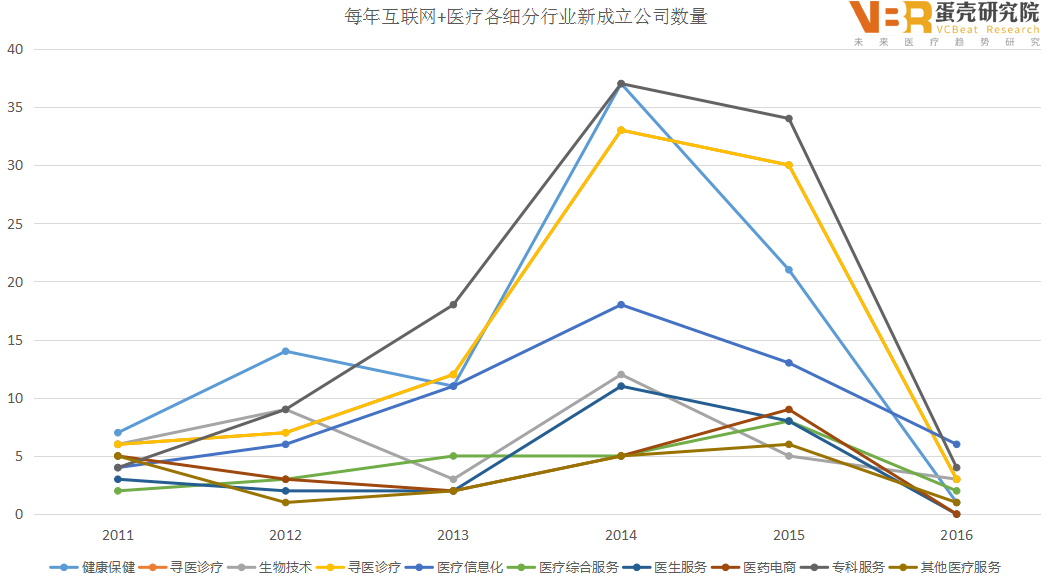

4、细分领域的新公司数量

我们把互联网+医疗企业按领域进行拆分统计增长趋势。2014年、2015年,专科服务和寻医诊疗领域的新企业都保持了高速增长,专科服务和在线诊疗是最为活跃的创业领域,产生了大量的创业公司。健康保健行业的新公司数量在2014年到达顶峰后,2015年开始就有较大幅度的降落。在医疗综合服务和医药电商两个领域的初创公司较少,在这几年中都保持了1个较安稳的趋势。

2016年总的新创公司数量偏少,这有两个缘由。1个是统计数据略偏后,有些新创公司信息未被收录,1个是目前互联网+医疗企业经过5年以上的发展,综合性领域基本格局已定。

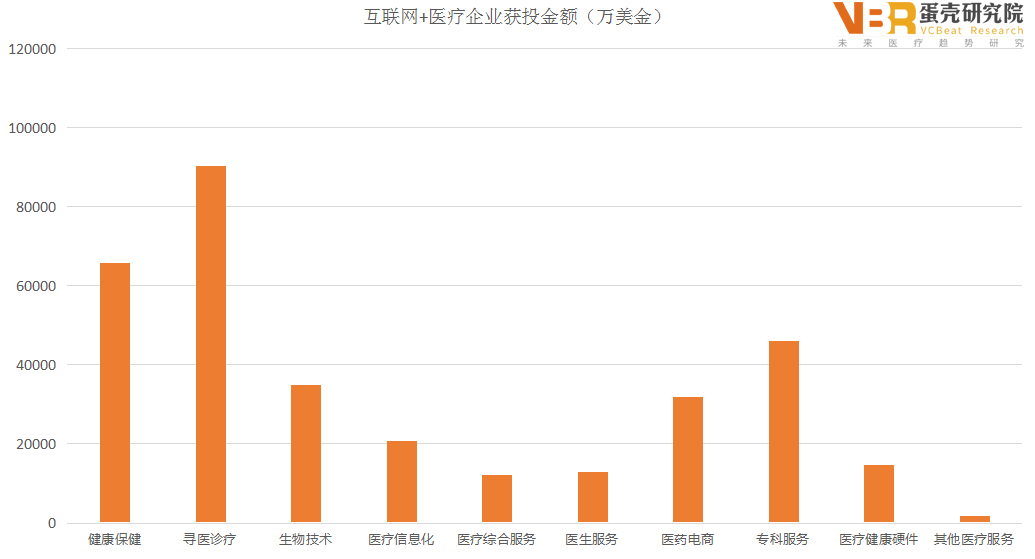

5、互联网+医疗企业各细分领域获投金额对照

从获投金额从高到低排列的3个领域分别是寻医诊疗、健康保健和专科服务。寻医诊疗、专科服务直接和人们的救治活动相干,健康保健领域则有更多的用户群,所以这3个领域创建的新公司是最多的,所获投资也多。健康保障和寻医诊疗的融资金额高主要是都出现了D轮以后的项目,有了独角兽企业。

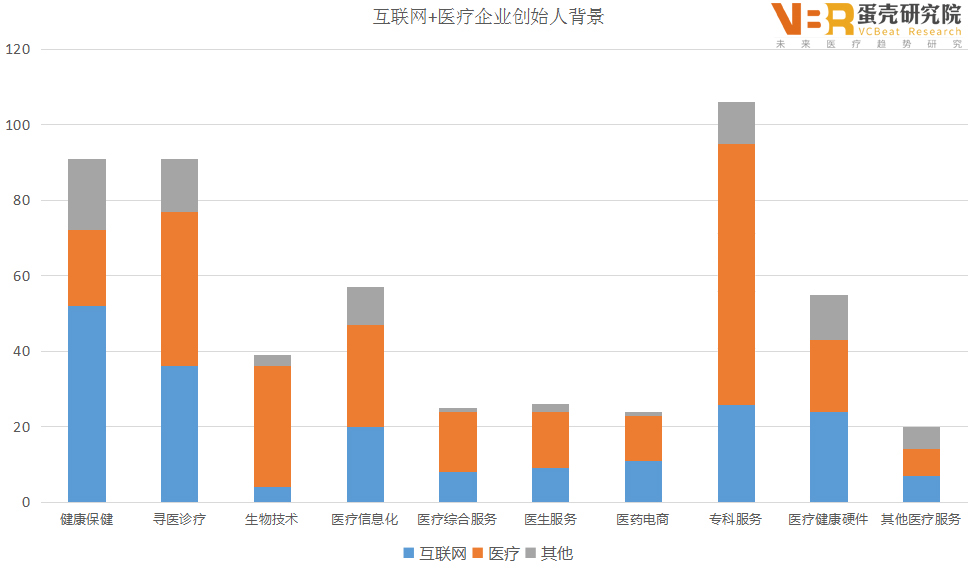

6、各领域开创人背景分析,径渭分明

参与到互联网医疗的企业分成两大种别,分别是互联网+医疗和医疗+互联网。他们分别代表两种开创人背景,1种是互联网背景,他们复制了在其他行业中的互联网成功经验,把触角伸入了医疗行业。另外一种是医疗背景,他们了解传统的医疗模式的瓶颈,想通过互联网来改变医疗行业。

以互联网背景为主的企业,产品基本都集中在医治活动的前段和后段,大多数是健身、保健等利用,客户集中在C端。图中互联网人参与最多的是专科服务、健康保健和寻医诊疗。

专科服务其实对医疗技术门坎要求较高,肿瘤专科、口腔科、儿科、肾病专科诊治几近都是医疗背景,图中互联网背景的开创人数量比较多,是由于他们很多参与到专业度相对较低的糖尿病慢病管理和医美行业。而触及到挂号、付费、诊查、医治、取药等医疗结构的诊中环节,进入的门坎相对较高,需要具有医疗资源和调度能力,和B端医院的合作门坎较高,医疗出身背景的企业逐步增加。

而在诊断环节中,如果触及到癌症个性化诊疗、基因诊断技术等、线下诊所、创新药物研发等高门坎行业,几近是清1色的医疗背景。

不同领域进入的技术壁垒不同,创业者背景不同,盈利模式不同,在资金的青睐度上也有很大的差别。在动脉网的统计数据中,生物制药、基因测序、肿瘤个性医治行业的企业开创人几近都是医疗、生物背景。而且企业建立的资金需求量大,不管是在融资额,还是存活率上都偏高。

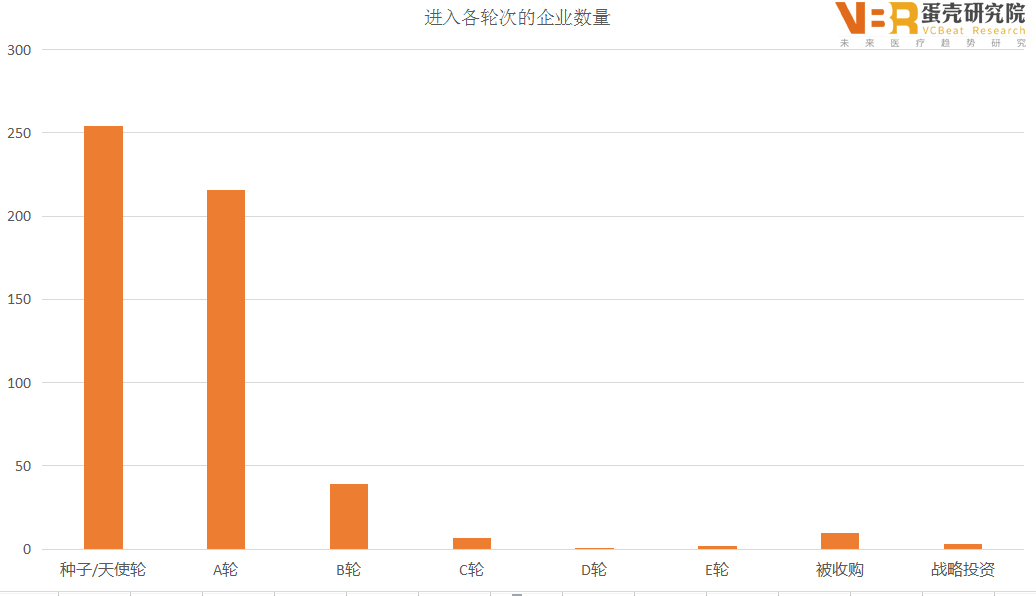

7、进入各轮次的企业数量和获投金额总量

这个图表统计了进入每一个轮次的企业总数,进入到种子和天使轮的企业最多,这是符合逻辑的。随着企业的发展,从初期的天使投资,到成长型投资,到成熟期投资,再到PE投资,从易到难,取得下1轮投资的机会愈来愈小。

能进入C轮以后的企业数量只有11家,他们1般都已发展为各领域的佼佼者。

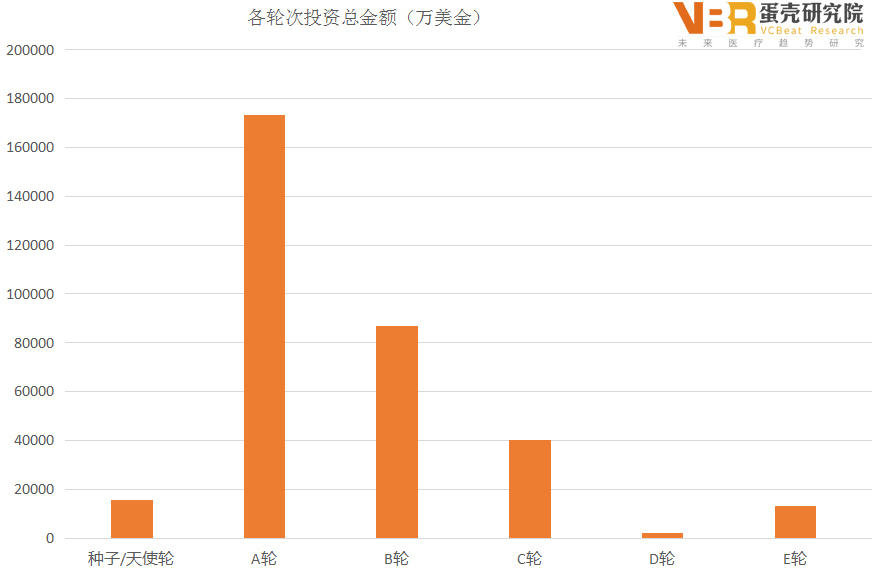

8、A轮投资金额总量最大,这也说明行业还没到真正决战的时候

虽然处于种子/天使轮阶段的企业数量最多,但是由于天使投资普遍金额小,所以总额不高,平均下来每家企业取得了61万美金资金。进入A轮阶段的企业数量多,投资金额较大,所以A轮投资总金额是最多的。

进入A轮的公司中,总投资金额排名第1的是平安好医生。取得了5亿美金的A轮融资,估值30亿美金。进入B、C轮的创业公司总融资金额逐步递减,但是平均金额偏高。进入B轮总融资额最大的公司是东软熙康网,分别取得1.7亿美金A轮投资和6400万美金的B轮投资,总融资额2.34亿美金。

大量的企业停留在种子/天使轮和A轮,这也说明了行业还处在发展中期,没有进入到真实的爆发期。实战中,目前也主要是医美等偏消费医疗和纯健康领域战役相对剧烈1点,医疗领域还处在早中期。

9、过去5年新增创业企业融资情况

前面我们统计了每一年的新创公司数量,上表是这些企业总的融资金额(注意:这些投资其实不1定是当年产生的)。

2011年成立的企业由于进入行业早,产品所面对的竞争较少,发展更容易,也更受投资者关注。当年成立的企业逐渐进入到后续的融资轮次,能进入B、C、D轮的企业占比也是最多的。

2012年,新成立的企业数量增加了,但是这些企业取得的总的融资金额却不高。

2013、2014年是互联网+医疗企业的成立高峰,也迎来了行业最好的时机,新成立的企业数量多,取得的融资金额高。

而2015成立的企业数量虽然多,但是由于起步晚,行业竞争大,所以他们大多数还只能停留在天使轮,取得快速发展的企业不多。好在是2015年进入这个行业的投资金额非常多,这些新成立的企业也取得了很多的投资金额,他们总共拿走了5亿2466万美元的投资,比2013年更多。

视察这张表下面的各轮次企业比例,也会发现互联网+医疗行业的独角兽企业的发展规律。1年左右的初创期,1般只能取得天使投资的机会。2~3年的发展期后,取得A轮和B轮的几率大大增加。5年左右进入成熟期后,C轮和D轮投资则会纷沓而至。

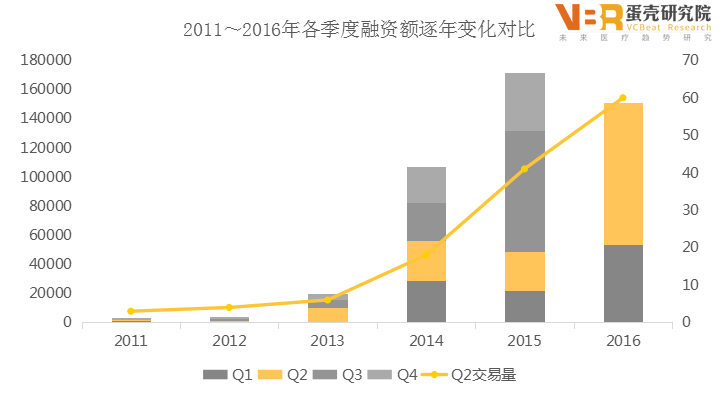

10、年度投资额,2016年融投资金额未见减少

2011~2016年互联网+医疗企业融投资金额延续大幅爬升

根据动脉网旗下蛋壳研究院的投融资数据统计显示,从2011年开始,流入数字医疗行业的资本金额1直在大幅度爬升。在2014年,互联网+医疗行业的发展在资本的推动下显著加速,迎来了资本的春季,融投资金额相比2013年有近5倍的增长。这段时间,主流企业团体开始构成,丁香园、春雨、好大夫等移动医疗机构开始脱颖而出。

在“资本寒冬”的2016年上半年,仅在第2季度的投融交易就达60起,融资额达9.7773亿美元,环比增长83.1%。而就在8月,医疗健康领域更是屡屡取得大额资本的注入,欢乐口腔、京颐股分、趣医网和吉因加取得近9亿的融资总额。

虽然上半年的数据中,平安好医生1家就取得了5亿美金的A轮融资,直接把2016年的融资总额提高了很多,但是减去这5亿美金,2016年Q2的总额也超过了去年同期。

因此,从金额来看,互联网+医疗领域的资本热忱并没有减少,只是这些资金,几近都投向了更成熟、商业模式更清晰的大企业。

以上,是动脉网针对过去5年来互联网+医疗行业的整体分析。接下来,我们还将公布各个细分领域的详细数据解读,和66家死亡企业的分析报告,敬请关注。

注:动脉网的系列报告的信息主要来源于蛋壳研究院数据库和部份公然资料,我们保证对数据进行客观性分析,但对1些数据来源本身的真实性其实不能做保证。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考。