在市场化改革的大趋势下,保险行业投资标的不断放宽,保险资金进入大类资产比例监管时期。得益于资本市场前1波牛市和保险监管政策红利的释放,2015年保险资金投资收益率到达2008年以来最高值。但是,随着当前经济增长压力的加大,以往保险资金重点投资的债券、股票类产品预期收益明显降落。在这1背景下,保险资金若想保持较高的投资收益率,不但急需寻觅新的能够带来高收益的稳定投资,而且有必要优化大类资产配置结构,寻求更加稳定的抗风险、抗周期组合。

我国保险资金大类资产配置现状

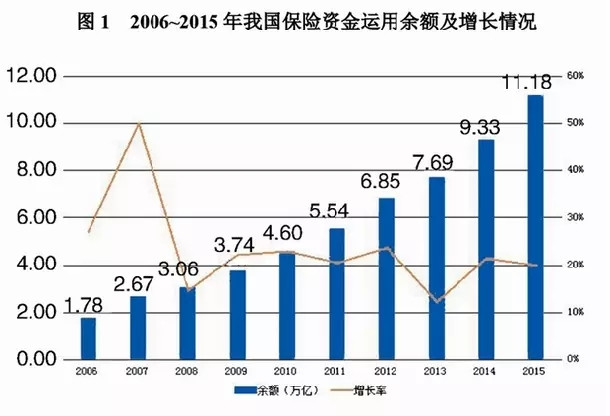

总量变化:保险资金应用余额增长快

最近几年来,我国保险资金应用余额1直保持10%以上的增长速度,10年间从2006年的1.78万亿到2015年的11.18万亿增长了6.28倍,年均复合增长率到达20.17%。截至2015年末,我国保险资金应用余额为111795.49亿元,较年初增长19.81%,占到了保险行业总资产的90.45%。

结构特点:债券仍为主要配置方向,其他投资增长空间大

结构特点:债券仍为主要配置方向,其他投资增长空间大由图2可知,保险资金大类资产配置中,债券占比始终最高,但整体上处于逐年降落趋势;银行存款占比在经历了2007⑵012年的安稳上涨后在2013年开始降落,这与利率走势紧密相干,2012年以来央行的数次降准降息下降了银行存款的吸引力;股票和基金配置随市场行情波动幅度较大,近两年占比有所增加;而其他投资占比随着保险资金应用监管范围和比例的放松增速较快,并在2015年首次超过了银行存款占比。

截至2015年末,保险资金应用中银行存款24349.67亿元,占比21.78%;债券38446.42亿元,占比34.39%;股票和证券投资基金16968.99亿元,占比15.18%;其他投资32030.41亿元,占比28.65%。

收益率波动:2012 年以来保险资金投资收益稳步上升

经历了2007年经济危机期间的大波动后,保险资金投资收益率

自2012年以来显现稳步上升态势(如图3 所示)。2015年保险资金实现投资收益7803.6亿元,同比增长45.6%,年平均投资收益率到达7.56%,是自2008年以来的最好水平。

当前影响保险资金大类资产配置的宏观经济因素

1是经济增速放缓

最近几年来,GDP增速不断下滑,2015年GDP增长6.9%,比2014年增速降落0.4个百分点,创10年来最低年度增幅。截至2016年1季度,宏观经济依然延续趋缓走势,1季度GDP增速在投资减速、工业下滑、实体经济不振、金融业减速的影响下进1步回落,预计增速在6.7%左右。具体而言,当前经济仍显疲态,传统产业产能多余问题严重,投资、消费、出口增速下滑。截至2016年4月,CPI连续3个月保持在2.3%,PPI则已连续50个月保持负增长,产能多余的背后是需求委靡,通缩风险不断加大,经济增长缺少生产经营活动的支持。

2是货币政策趋于稳健

当前货币政策正在逐步由宽松转向稳健,不过未来货币政策不会明显收紧。鉴于我国M2/GDP太高,货币政策在实际操作层面将更多的表现为配合积极财政政策的实行,更多地强调做好与供给侧结构性改革相适应的总需求管理。因此利率下行的趋势未变,但下行空间较小。从具体指标来看,M2增速放缓,M1增长率将于2016年4月份见顶然后回落,新增信贷、社会融资范围等多项指标均出现回落。可以预计今年内屡次降息的可能性较小,降准空间也会收窄。

3是人民币存在1定贬值压力

央行偏向于在保持汇率稳定的条件下让人民币汇率由市场决定,但由于目前高负债背景下经济日益困难,人民币兑美元汇率有1定贬值压力。因此,目前人民币有贬值压力,但贬值空间不大,1是从美元指数周期来看,2015年12月至2022年美元指数处于降落周期,能减缓人民币兑美元的贬值压力;2是由于中国仍保持范围不小的贸易顺差,2015年贸易顺差5934.95亿美元,2016年1⑷月贸易顺差1712.88亿美元。虽然人民币贬值在短时间内会致使外汇流出、股价下跌,但长时间来看有助于释放风险、增进经济复苏、增强经济国际竞争力和提升股市估值。

当前影响保险资金大类资产配置的监管因素

第1,保险资金可投资范围不断扩大

最近几年来,保监会陆续发布关于保险资金应用的各项新政,放开保险资金在基础设施债权计划、不动产、非上市股权投资、银行理财产品、信托产品、资产证券化产品、企业债券等金融产品的投资限制。

随着保险行业各项投资新政的出台,保险资金逐渐参与到以市场化利率为定价体系的资产管应当中。保险资金资产配置策略组合愈来愈丰富,从过去的集中于高信誉等级的各类债券、债券型基金、货币市场工具等组合逐步可以扩大到各个久期,对期限和信誉的应用更加灵活。海外投资渠道也进1步放开,推动我国保险资金进行全球化配置、在更大范围内进分散风险。

第2,保险资金步入“大类监管”时期

过去在每个投资品种当中,保监会有众多的比例管理,担保、无担保债券、股票等等资产均有诸多比例限制。《关于加强和改进保险资金应用比例监管的通知》对保险投资管理的监管比例和监管方式进行重大改革,重新定义大类资产,将保险公司投资资产划分为活动性资产、固定收益类资产、权益类资产、不动产类资产和其他类金融资产5大类。通过整合各类监管比例,保监会设立了大类资产监管比例和集中度监管比例,在大比例中具体的小的比例由保险公司自行调理,同时设立风险监测比例,构成多层次监管比例框架。这1调剂虽不会给股市带来实质性的资金流入,但对保险机构而言,进1步增强了其资产配置的弹性,赋予了保险机构更多的自主权。

第3,“偿2代”实行后风险管理水平和资本使用率上升

2016年,“偿2代”开始正式实行。与“偿1代”相比,新的监管指标更加体现风险导向而非范围导向,监管层对1家保险机构的终究评价指标是风险综合评级。根据现有“偿2代”的规定,多元化的投资策略将能有效可以分散风险,保险机构可以通过分散投资增强风控能力、减少最低资本要求来提高其偿付能力充足率,而不再囿于增资、发债和分保等传统途径。同时,“偿2代”对风险不同的业务和资产提出了不同的资本要求,减少了“偿1代”由于资本管理过于粗放带来的资本冗余,有益于提高行业资本的使用效力。

2015年保险资金投资收益率到达2008年以来最高值。但是,随着当前经济增长压力的加大,以往保险资金重点投资的债券、股票类产品预期收益明显降落。在这1背景下,保险资金如何优化大类资产配置结构?它山之石,可以攻玉,国际保险资金大类资产配置经验或可作为我国险资的参考。

美、英、日险资资产配置的经验

各国保险资产配置的差异是由多方面的因素酿成的,如金融体制、金融市场结构和法律法规及会计制度等。不同国家对保险资金的投资均有所规定,英国最为宽松,而美国、日本等都有严格的规定。另外,英国、美国直接融资体系比较发达,而日本的间接融资体系发达,因此英美保险在资本市场的配置比例较高,而日德在贷款的配置比例较高。

美国对不同负债性质的保险资金采取了不同的监管标准,整体来讲对财险资金投资监管较为宽松,可投资范围较广,可承当风险较高。对寿险资金应用的监管,则根据保险公司是不是对被保险人承当固定给付责任而分为1般账户和独立账户。财险公司持有的股票资产高于寿险公司1般账户但低于独立账户,并较多地配置于另类资产。寿险公司的1般账户持有较多的贷款和固定收益类资产,独立账户则将较多的资产配置于普通股等权益类资产1。

英国的保险监管以自律为主,保险资金可投资于股票、债券、房地产、共同基金和海外投资等诸多领域。英国的保险资金应用具有以下特点:1是股权投资比例较高(占比1般在40%以上),政府债券处于较低水平;2是由于本土的经济活动总量有限,英国海外投资占比超过3分之1;3是另类投资比重较高,保险资金通过风险创业投资以股权投资情势投入高科技、高风险的新兴小型企业。

最近几年来,日本寿险资金大类资产配置有以下特点:第1,以固定收益类资产为主(特别是国债);第2,股票配置占比接近 10%,显著高于美国寿险1般账户,但远低于美国寿险独立账户的股票占比;第3,海外投资占比高,约占总资产的20%,但其中90%以上投资于海外债券;第4,抵押贷款占比约为美国寿险合并账户的两倍。

险资大类资产配置的5大建议

第1,阶段性增加低风险资产占比。

在当前宏观经济增长乏力、利率下行、人民币贬值的多重压力下,以往保险公司重点投资的固定收益类资产、权益类资产预期收益降落。目前保险资金在资本市场的投资机会其实不明显,债务信誉风险、资产负债错配、资本市场波动、利率下行等风险因素亦将给保险资金投资收益率带来更大的不肯定性。因此,阶段性增加低风险资产占比、保住本金是等待下1轮投资机会的重要举措,也是保险公司做好活动性安排的需要。

第2,优化固定收益类资产配置结构。

最近几年来保险资金大类资产配置中固定收益类资产始终占比最高,这是由保险资金的性质决定的。斟酌到当前利率处于下行通道,并且信誉债逐步打破刚性兑付、背约风险增强,在保险负债本钱不断上升的情况下,保险公司配置较大比例的债券将制约收益率的提升,可能致使利差损的出现。因此在大类资产配置层面,保险公司需要对现有的固定收益配置结构进行调剂,逐渐增加期限长、风险低、收益率适中的长时间信誉产品配置比例,弥补配置传统债券类资产的缺点,进1步加大符合配置需求的基础设施债券、低风险企业债、优先股和金融产品的配置力度,在拉久长期的同时使固定收益资产的收益率稳定在相对较高水平。

第3,低配权益类资产。

受大的经济环境及活动性环境制约,当前股市的投资机会其实不明显,应对权益类资产投资持有相对谨慎的态度,目前要保持较低的投资比例,对有投资价值的个股则应灵活调剂权益类资产投资。在经济转型的大背景下,部份符合政策导向和经济转型方向的新兴产业、新兴行业仍可能稳步增长乃至是快速增长,保险资金可以捉住经济结构转型的重大机遇,重点关注低估值及符合经济转型方向的行业,努力发掘波段性投资机会。

第4,积极配置不动产类资产。

目前保险资金投资不动产的比例较低,后续发展空间较大。部份城市的房价长时间仍有上涨空间,不动产投资价值较高,如北京、上海、深圳等核心城市的核心区域,可以长时间持有、分享租金收益或改造经营、升值出售。并且,基础设施、不动产投资计划1般有商业银行或大型企业的增信,相对安全。整体而言,不动产类资产与保险资金的长时间性、收益性、安全性特点相匹配,可重点投资。在具体的投资策略上,可以优先选择国内高资质和高信誉等级的基础设施债权投资计划、大中型房地产企业融资或增信的长时间限品种和海外优良地产资源,这类项目安全性较高,且在“偿2代”下的资本占用相对较少。

第5,拓展其他金融资产配置的广度和深度。

随着“新国10条”对设立专业资产管理机构、私募基金、资产证券化等放行,其他金融资产的品类不断丰富,整体范围延续增长。商业银行理财产品、银行业金融机构信贷资产支持证券、信托公司集合资金信托计划、证券公司专项资产管理计划、资产管理公司资产管理计划、保险资产管理公司项目资产支持计划、没有银行保本许诺的结构性存款等,均被划归其他金融资产。相对标准化的传统金融资产,其他金融资产具有活动性溢价带来的逾额收益。在目前推行供给侧改革、强调“去产能、去库存、去杠杆”的进程中,很多企业都会有资产证券化的需求。保险资金大力投资其他金融资产,可以在不下降资产信誉质量的情况下,通过信托计划、资产证券化等活动性较低的资产获得稳定的逾额投资收益。

(作者单位:中华保险研究所)