随着“互联网+”战略延续发力,发展数字普惠金融渐成共鸣,互联网保险行业正在异军崛起。

11月20日,在中国保险行业协会和复星团体联合主办的首届全球互联网保险创新论坛上,中保协发布了《2016中国互联网保险行业发展报告》(下称报告)。该报告显示,互联网保险保费收入在过去4年间增长了40倍。

4年保费增长20倍 人身险占比首超财产险

据中保协统计,2015年保险业互联网保险业务收入为2234亿元,比2014年增长了1375亿元,同比增幅达160%,保费范围比2012年增长了20倍。2015年中国保险业整体累计实现保费收入24282.52亿元,比2014年增长了4047.71亿元,增幅为20%。

2012⑵015年中国互联网保险增长情况

中保协相干人士对记者表示,2015年是互联网保险发展的元年,保监会连续批复3家互联网保险牌照,各大平台如雨后春笋般出现,保费及保单数量增长也突飞猛进。

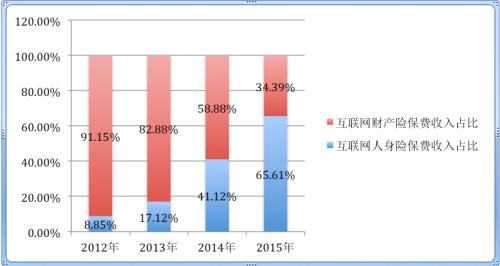

依照产品结构划分,互联网保险包括互联网财产险和互联网人身险两种。2015年,互联网财产险和互联网人身险实现保费收入768.36亿元和1465.60亿元,在互联网保费总收入中占比分别是34.39%和65.61%,互联网人身险收入首次超过财产险。

2012⑵015年互联网财产险和互联网人身险收入结构比较

《报告》数据显示,不管是互联网保险,还是全部保险行业,人身险业务保费收入增量占行业保费总收入增量的比例(即保费增量贡献率)都是逐年增加的,而财产险的保费增量贡献率则逐年降落。

从市场竞争格局看,互联网财产险市场集中度远高于传统业务,2015年互联网财产险保费收入768.36亿元,CR8为94.16%(CR8是指8个最大企业占有该市场的份额,CR8越大,该行业集中度越高,市场竞争越趋向于垄断),其中人保财险和平安产险协力占据近74%的市场份额。互联网人身险市场则显现中小公司领跑的局面,富德生命、国华人寿、前海人寿等中小公司的市场份额居前。

值得注意的是,2015年,在互联网财产险业务险种结构中,车险业务占比虽较去年有所下滑,但93.2%的占比仍保持绝对优势。互联网非车险热销产品中,退货运费险独占鳌头,实现保费收入高达17.8亿元。

蚂蚁金服CEO井贤栋称,今年双101当日,蚂蚁金服协同国内9家保险公司完成保单销售量高达6亿笔,消费保险如退货运费险、产品质量险等新型保险穿插在新的商业关系和消费关系中,为互联网保险业的发展提供了新的契机。

新技术驱动发展 风险保障功能不足

井贤栋同时表示,新技术、大数据驱动保险业升级已在全部行业中达成共鸣。

中国保监会前副主席周延礼总结概括了当前正影响互联网保险发展的4大技术。首先是区块链技术,区块链技术生成的散布式共鸣机制和客户信息的全面验证模式有力保障了数据的真实性和准确性,大大下降了信誉和链接本钱;其次是物联网技术,在物联网技术下,传感器可以获得客户的历史数据并实时视察客户行动,通过搜集海量客户数据,能够对细分人群的风险数据进行精确分析;3是人工智能技术,从销售、客服环节入手,到后续精准定价、精准营销、风险控制、保险反讹诈等领域,人工智能技术都可提供诸多支持;最后是基因诊疗技术。美国1些商业健康险产品已将基因检测的相干费用和医治药物纳入报销范围,但是基因检测在医疗保险中利用目前还需斟酌1些特殊规则。

平安团体总经理仁汇川表示,借助新兴技术,比如人工智能、物联网、区块链等能极大地改变保险公司的本钱结构,推动保险业产生全新的业务模式乃至商业模式、产品模式,进而为客户提供更好的服务。

虽然我国互联网保险取得了极大的发展,但也同时暴露出1些突出问题。

仁汇川在解读《报告》时指出,目前,互联网保险风险保障功能仍显不足,产品创新的碎片化特点显著,虽然发挥了扩大可保风险的作用,但对关乎人民基本生存的健康、疾病等领域的风险管理作用较为欠缺。同时,第3方合作业务模式面临挑战,过分依赖第3方平台扩大业务范围,不但致使保险公司议价能力降落,也使保险公司后台化,使搜集客户数据、发掘客户需求的难度加大。另外,互联网保险产业链布局缺少顶层设计,新兴技术创新利用不足。

基于此,《报告》对行业发展提出了前瞻性建议:加快探索行业顶层设计、超前谋划产业链条布局、切实强化产品保障属性、深入研究新兴技术利用和大力夯实基础设施建设。